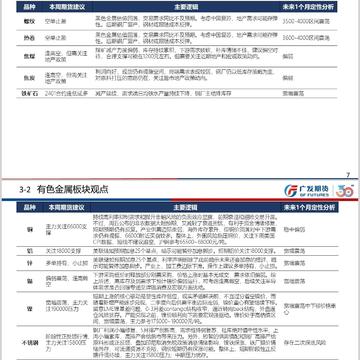

从基本面来看,焦煤进口方面,甘其毛都口岸恢复通关,但近期蒙煤市场价格偏弱走势。国内方面,大部分煤矿产地生产正常,整体煤炭供应趋于宽松,随焦炭落实第六轮提降落地,部分地区炼焦煤价格继续下调,市场看跌情绪仍存,叠加自身基本面趋于宽松,煤价或仍有继续下跌空间。

供应方面,目前焦企利润尚可,开工率维持稳定,产量有所增加。需求方面,终端需求偏弱,钢厂控制到货情况,同时高炉检修计划逐步增多,对焦炭采购较为谨慎。

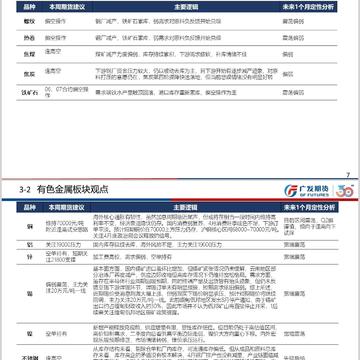

新湖有色铝:★☆☆(消费预期转弱但去库持续,铝价震荡调整为主)美元指数走强以及经济担忧加剧,周四外盘铝价延续弱势,LME三月期铝价一度跌破2300美元/吨。尾盘美元指数回落,价格跌幅收窄。LME三月期铝价收跌0.21%至2326美元/吨。国内夜盘震荡小幅回升,沪铝主力2306合约小幅收高于18465元/吨。早间现货市场前期胶着,持货商跟随盘面下调报价后接货有所好转,但下游备库整体有限。华东市场主流成交价格在18560元/吨,较期货贴水10左右。广东主流成交价格在18670元/吨上下。国内消费趋弱,终端市场随着“金三银四”结束而降温,铝加工厂新订单下降。不过短期到货受限,显性库存依旧去化,供给端

价格层面,近期商品笼罩着空头氛围,美国债务上限问题、地缘局势、二次疫情担忧、需求偏弱等因素对市场情绪压制较明显。当前看,五一节前后宏观预计仍面临压力,价格波动风险犹存,关注铜价下跌后下游补货对价格的支撑力度。

宏观分析国内:国务院办公厅印发《关于优化调整稳就业政策措施全力促发展惠民生的通知》,要求深入实施就业优先战略,优化调整稳就业政策措施,多措并举稳定和扩大就业岗位,全力促发展惠民生。央行4月26日开展950亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有320亿元逆回购到期,因此单日净投放630亿元。国际:美国3月耐用品订单环比升3.2%,预期升0.7%,前值自降1%修正至降1.2%。扣除飞机非国防资本品订单环比下降0.4%,预期为-0.1%。此外,德国再度上调2023年经济增长预期,料全年GDP将增长0.4%,是先前预期的两倍,并在明年加速至1.6%。预计今年通胀将放缓至5.9

预计今年国内地产可能企稳,汽车产销可能下降,但铜需求预计持平,家电表现良好,尤其是空调产量排产延续增长,电力投资可能是拉动铜需求的主要行业,综合来看一季度需求表现总体良好,今年供求可能略有缺口。

宏观分析国内:我国全面实现不动产统一登记,涵盖所有不动产物权的不动产统一登记制度全面建立。这意味着房地产税征收前提条件进一步完善,引发市场对房地产税开征猜想。国务院办公厅发布《关于推动外贸稳规模优结构的意见》,从强化贸易促进拓展市场、稳定和扩大重点产品进出口规模、加大财政金融支持力度、加快对外贸易创新发展、优化外贸发展环境五大方面提出18条措施。此外央行加码呵护月末流动性平稳,4月25日开展1700亿元逆回购操作,当日有380亿元逆回购到期,因此单日净投放1320亿元。国际:欧洲央行首席经济学家连恩称,最近的经济数据显示,欧洲央行在5月利率会议上应该会再次加息。欧洲央行管委维勒鲁瓦表示,可能需

近期商品笼罩着空头氛围,美联储加息预期、地缘局势、二次疫情担忧、需求偏弱等因素对市场情绪压制较明显。当前看,五一节前后宏观预计仍面临压力,价格波动风险犹存,不过随着价格下跌,预计节前下游补货意愿提升,短期铜价下探后或有支撑。

[有色金属]铜:内外乐观预期修正,跟踪跌价后市场采买情况,主力关注68000表现【现货】4月24日SMM1#电解铜均价68495元/吨,环比-395元/吨;基差10元/吨,环比-15元/吨。广东1#电解铜均价68385元/吨,环比-385元/吨;基差-60元/吨,环比-5元/吨。【供应】供应方面:矿端干扰有所缓解,进口铜精矿指数小幅回升。铜精矿进口指数84.36美元/吨,周环比上涨1.7美元/吨。据SMM,3月中国电解铜产量为95.14万吨,环比增加4.36万吨,增幅为4.8%,同比增加12.1%,且较预期的94.95万吨多0.19万吨。预计4月中国电解铜产量95.39万吨。进口窗口基本维持关

需求层面焦炭第四轮提降落地,钢厂与焦化厂可用天数突破2022年低点,焦化厂与钢厂观望情绪较强,钢厂逐渐出现高炉检修情况,五一补库可能低于预期,但是现货存在超跌现象,洗煤厂新签订单开始逐渐采购。

现在油价已经回落到了一季度振荡区间,近期油价的快速回落是对前期持续上涨的调整修正行情,后续大概率依旧是高位振荡为主。

总结一下上周原油行情,从成本端来看,OPEC+减产令原油上行动能增强,但近期欧美经济数据表现不佳,宏观经济衰退担忧有所增强,市场避险情绪有一定升温,对油价走势形成明显打压,短线原油偏弱,但中期仍有上行动力。

由于钢企出现亏损,长流程企业也开始检修减产,对于原料需求不利,本周铁水产量下降出现拐点,不排除检修范围扩大,本周港口铁矿石库存回升至1.3亿吨。此外钢材价格波动也影响矿价。

宏观分析国内:中国4月贷款市场报价利率(LPR)出炉,1年期品种报3.65%,5年期以上品种报4.3%,均与上期持平,为连续八个月按兵不动。此外,央行4月20日开展340亿元逆回购操作,中标利率2.0%。Wind数据显示,当日有90亿元逆回购到期,因此单日净投放250亿元。国际:美国上周初请失业金人数为24.5万人,预期24万人,前值自23.9万人修正至24万人。美联储永久票委威廉姆斯表示,通胀仍然过高,美联储将利用货币政策来对抗通胀,达到2%通胀目标可能需要两年时间,预计通胀今年将降至3.25%。美联储梅斯特表示,支持再次加息,但需要谨慎行事;支持将利率提高到5%以上;通胀依然过高;最近的银

短期看煤焦继续反弹乏力,反套建议逐步止盈离场,双焦盘面建议区间操作为主,后期继续择机介入空单,关注国内外宏观政策、成材需求、动力煤市场等。

宏观分析国内:国家发改委召开新闻发布会介绍,当前正在抓紧研究起草关于恢复和扩大消费的政策文件,下大力气稳定汽车消费;将研究合理缩减外资准入负面清单;生猪价格进一步明显下跌的可能性较小,随着后期猪肉消费稳步恢复,生猪价格有望逐步回升至合理区间;坚决遏制铁矿石价格的不合理上涨,后期铁矿石市场供需趋于宽松,价格可能总体趋于回落。此外,央行4月19日开展320亿元逆回购操作,中标利率2.0%。Wind数据显示,当日有70亿元逆回购到期,因此单日净投放250亿元。国际:美联储褐皮书显示:近几周整体经济活动变化不大;在本报告所述期间,尽管价格上涨速度似乎正在放缓,但总体价格水平仍呈温和上升趋势;一些辖区的

由于深加工企业产能增加速度较快,企业主动控制客户回款风险,订单周期较短的家装占比提升等因素影响,玻璃深加工企业订单天数较往年同比出现趋势性下降。

新湖有色铝:★☆☆(多重利好消息刺激铝价高位运行)美元指数回落,中国一季度GDP增速超预期以及海德鲁铝冶炼厂工人罢工多重消息刺激,周二外盘铝价大幅反弹,LME三月期铝价收于2439.5美元/吨,涨2.82%。国内夜盘延续强势,主力2306合约高开高走,收于19030元/吨。早间现货市场表现活跃,下游仍多按需采购,而贸易商接货积极因看涨情绪浓,持货商惜售。华东市场主流成交价格在18870元/吨上下,较期货升水20左右。国内一季度GDP增速超预期、国内局部地区供电紧张,海外冶炼厂工人罢工、欧洲议会通过碳边界调整机制法案,诸多利好刺激市场,本周国内到货也减少,显性库存继续大幅去化,给予价格上涨动力。

IP属地:河南

IP属地:河南

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app