下游终端需求恢复速度依然迟缓,轮胎企业涨价不利于出货。临近春节,补库基本告一段落,原料采买放量和增量受限。

原油:【品种观点】油价大幅反弹,波士顿联储主席倾向支持下次加息25基点,欧美股指全线上涨,市场情绪转好,EIA原油库存大幅增加1896.1万桶,主要因暴风雪炼厂停工有关,战略石油储备(SPR)库存减少80.0万桶,市场对中国需求恢复保持乐观,国内外汽油价格普遍走高、裂解价差走强,预计近期油价震荡偏强。【操作建议】逢低做多贵金属期货:【品种观点】前一交易日期间,美联储部分官员再度公开表态,强调收紧货币政策的路径将进一步趋缓,周期会随之拉长,并给出1月FOMC货币政策会议加息25BP的预期,同时,金融市场对美陷入经济衰退的担忧情绪进一步加剧,与美联储货币政策预期相互作用,影响美股整体进一步小幅反弹

近期猪价的持续下跌主要还是因为阶段性供给过剩,同时也有消费疲软的因素。市场上二次育肥对猪价的冲击也较大。

生猪|LH2303核心观点:市场猪源充足,期现均承压主要逻辑:①1月3日全国外三元出栏均价在15.24元/公斤,较节前价格下跌1.36元/公斤;与河北15.22元/公斤、安徽15.26元/公斤接近,最低价云南14.48元/公斤,最高价广东16.64元/公斤。②据Mysteel农产品监测的81家样本屠宰企业总屠宰量为167889头,较节前增加14.03%。屠宰开工率为34.86%,较前节增加2.6个百分点。③全国2-3cm膘厚白条猪肉价格为20.56元/公斤,较节前下跌1.89元/公斤,跌幅9.19%。部分白条批发市场到货10393头,较前节增加2551头,涨幅24.16%。综合分析:节后市场需

近期玉米市场多空交织,价格呈现偏弱运行态势,当前农户售粮积极性提高,年前变现意愿增强,玉米上量增加,供应保持充裕。

玉米|C2303核心观点:玉米基差快速走高建议继续观望为主一、供给①玉米购销:截止12月26日,锦州港新粮主流价格维持2780-2820元/吨,报价持稳;南通区域报价2900-2940元/吨,南方港口报价2980元/吨,报价持稳;华北深加工主流报价维持在2870-2900元/吨。②小麦购销:截止12月26日华北区域小麦价格维持3200-3250元/吨,报价持稳,无明显变化。当前小麦价格依旧没有替代优势。③进口谷物:11月中国进口玉米数量约为74万吨,环比小幅增加。根据目前排船计划12-1月份进口玉米数量到港明显增加,届时对南港玉米价格形成压制。④仓单情况:截止12月26玉米仓单合计6.8万张,

由于下游需求乏力,导致国内天胶库存维持在近期高位。目前国外全球供应仍处于高产期,东南亚产区近两周的降雨有进一步减少,对后期割胶影响减弱,海外原料供应整体趋向宽松。仅供参考

橡胶底部是否已经确立2022年12月22日李朝研究员E-mail:

lichao@msqh.com从业资格号:F3017378投资咨询号:Z0011674微信公众号微信小程序目录1.行情回顾12.基本面分析12.1.供给12.2.需求33.橡胶的技术分析44.行情展望55.风险提示6免责声明6行情回顾根据wind数据沪胶指数于2021年2月25日达到近五年高点17336.66点,而后持续回落至2022年10月31日到达当前阶段低位11597.47点,高低点差为5739.19点,回撤率约33%。截至2022年12月22日wind沪胶指数报收12722.02点,较前低反弹约9.7%。基本面分析天然橡胶当前为供增需弱的形式

近期全国防疫政策不断优化,但是回暖需要一定的时间,短期虽然国内已面临陆续停割,但是全球仍处于高产期。

一、当日主要新闻关注1)国际新闻国际能源论坛(IEF)表示,由于俄罗斯、沙特阿拉伯和美国的减产,10月份全球原油产量减少了22.8万桶/日。2)国内新闻中共中央、国务院印发关于构建数据基础制度更好发挥数据要素作用的意见,意见就积极参与数据跨境流动国际规则制定,探索加入区域性国际数据跨境流动制度安排等内容作出要求。3)行业新闻发改委:自2022年12月19日24时起,国内汽、柴油价格每吨分别降低480元和460元。二、主要品种收盘评论1)金融期货股指:A股再度大幅下跌,房地产和食品饮料领跌,上证50指数跌1.76%,中证1000指数跌0.77%,日本央行周二表示将允许日本10年期国债收益率升至0

华东成交量放大周内平均产销超百,库存下行。周内一条日熔450吨产线冷修,产量略有缩减,作为主销区区内刚需性采购可观,带动市场价格小幅上涨1元/重箱。

作者:杨宏期货从业资格编号:F03098481投资咨询资格编号:Z0017735

#聚焦加息#今天凌晨,美联储公布了12月份FOMC会议声明,美联储将联邦基金利率提升50个基点至4.25%-4.5%区间,创十五年来新高。这次加息消息发出后,美元指数盘中快速拉升,但随后震荡回落。金价是最直观影响的,高位剧烈震荡,尾盘小幅收跌,今天亚洲时段更是小幅走低。假设美联储一个半月后将加息幅度继续放缓至25个基点,按照目前的预期则有可能再加息三次,即明年5月达到峰值5.00%-5.25%。图片来源于网络

美国农业部12月份的供需报告对全球棉花产量进行了小幅下调,致使全球棉花期末库存大幅增加,对全球棉市影响偏空,美棉期价有走弱的可能。仅供参考

原油:【品种观点】油价延续反弹,美联储加息50个基点,基准利率提升至4.25%-4.5%,明年终端利率上调至5.1%,美元指数跌0.37%,EIA原油库存增加1023.1万桶,战略石油储备(SPR)库存减少474.8万桶,近一周国内客运航班量和旅客运输量环比增长七成,预计油价短期仍有反弹。【操作建议】多头持有/逢低做多橡胶、20号胶:【品种观点】国内云南产区进入割胶淡季,但海外主产区仍处于产胶旺季,随着替代指标进入国内市场,供应端压力依然存在。轮胎企业高库存压制开工,整体去库缓慢。短期宏观利好有所消化,国内公共卫生时间引发市场担忧,在成本端支撑下天胶止跌反弹,预计短期震荡盘整为主,关注中长线逢

近期市场对于管控放开的预期存在较大的分歧,基于房地产需求短期仍旧疲软,美元指数向下收到支撑以及疫情放开难以改善短期经济的判断。仅供参考

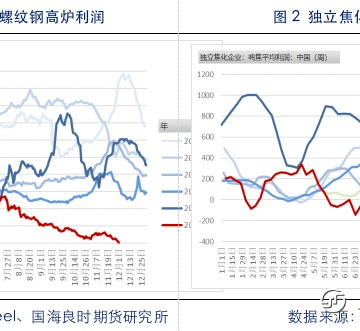

截至5日收盘,焦煤2301合约上涨1.62%,收2223元/吨;焦炭2301合约上涨2.24%,收2857元/吨。黑色原料端小幅上涨,当前黑色震荡是进入十二月以来,政策带来的预期改善和原料成本挺价的影响所致。就基本面而言,需求端,受到11月以来国家连续的政策支持,成材预期有回暖趋势,市场信心有所提振,将影响冬储节奏和量价。随着“第二支箭”扩容、“第三支箭“和“金融十六条”的快速落地,地产端市场信心正在恢复通道中。成材端,钢厂利润持续走低,叠加限产开启,铁水产量低位震荡,供应面临淡季和检修带来的减量。钢厂仍将保持按需采购,叠加焦化厂和钢厂焦煤、焦炭的库存低位,双焦需求坚挺,焦煤现货价格小幅上涨,

听说欧盟正在与七国集团(G7)合作,讨论将俄罗斯原油价格限制在每桶65美元至70美元之间,该价格区间远远高出了俄罗斯的生产成本。不过具体落地时间还是存在疑问的。🤔️而且承接俄罗斯石油的大多数亚洲买家并没有参与到石油价格上限中,不少非欧盟的石油市场参与者也能为俄罗斯原油提供保险或金融服务,所以石油价格上限也可能只是欧盟的一场口号而已。这么一看距离多空大战还有些时间的,慢慢期待...

#俄油限价协议,多空大战一触即发#

IP属地:北京

IP属地:北京

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app