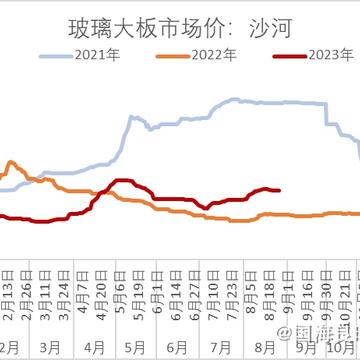

近期玻璃盘面冲高回落,高位震荡运行。现货产销走弱,成交重心下移,库存回升可能较大。同时,受燃料和纯碱上涨影响,成本端压力上升,利润小幅收窄。当前玻璃缺乏明确驱动,等待旺季需求兑现情况。(一)产销平平,现货价格松动。近期玻璃现货成交走弱,华东和华南地区产销尚可,湖北、沙河地区产销偏弱。市场成交价格重心下移,上游厂家尽量挺价,但部分厂家出现下调和促销政策,影响市场情绪。周五沙河玻璃对应交割品成交均价在1944.4元/吨,周环比降15元/吨,价格稳中偏弱。受价格波动影响,市场观望情绪仍浓,下游加工厂和贸易商多为刚需补库。库存压力中性,周环比累库4.33%,其中华中、华东和华北地区库存增幅较大,其他地

时间:2023年8月24日下午至8月25日上午地点:山东省临沂市会议议程:8月24日同行交流及展会报道8月25日09:00-09:20开幕嘉宾致辞9:20-10:00生态环境部固体废物与化学品管理技术中心总工程师韦洪莲演讲主题:《铝工业危险废物环境管理形势及资源化利用》10:00-10:40山东省铝业协会名誉会长文献军演讲主题:《中国铝工业高质量发展思考》10:40-11:20中国有色金属工业协会再生金属分会副秘书长李波演讲主题:《双碳政策引领,再生铝产业高质量发展之路》11:20-12:00中国物资再生协会汽车部副主任贺浚演讲主题:《2023年中国报废汽车行业发展现状及展望》主要内容:论坛主

■股指:组合拳有望给市场带来反弹行情1.外部方面:周五晚美股三大股指高开高走,投资者淡化鲍威尔发出的加息信号,截至收盘,道指涨0.73%,纳指涨0.94%,标普涨0.67%。2.内部方面:周五股指市场整体弱势调整,市场日成交额保持7千亿规模。涨跌比较差,仅800余家公司上涨。北上资金小幅净流出超24亿元。周末组合拳政策发布,减半征收印花税、收紧IPO节奏、规范上市公司减持行为、降低融资保证金最低比例等一系列政策齐出,是此前“要活跃资本市场,提振投资者信心”在政策层面的实质性落地。3.结论:股指在估值方面已经处于长期布局区间,众多政策出台支撑未来经济预期收益,有望给股指市场带来反弹行情。■工业硅

■股指:北向资金结束多日持续流出1.外部方面:美国三大股指全线下跌。截至收盘,道指跌1.08%,标普500指数跌1.35%,纳指跌1.87%。2.内部方面:股指市场整体小幅反弹,市场日成交额保持7千亿规模。涨跌比一般,仅2200余家公司上涨。北上资金小幅净流入超32亿元。行业方面,渔业行业表现强势。3.结论:股指在估值方面已经处于长期布局区间,众多政策出台支撑未来经济预期收益,股指市场近期表现强势。■沪铜:区间运行1.现货:上海有色网1#电解铜平均价为69700元/吨(+270元/吨)2.利润:进口利润+227.03元/吨3.基差:上海有色网1#电解铜现货基差385(+20)4.库存:上期所铜

内外糖价已经运行到了一个高位阶段,目前国内市场尚处于传统旺季,在消费驱动下,需求预期增长正在盘面发酵,国际市场中巴西正在处于压榨高峰,国际贸易流正在依赖巴西释放出了供给量,总体供给较为紧张。市场疑问高糖价能否刺激供给端积极种植糖料进而增加全球供给,但是厄尔尼诺天气已经在全球气候中蔓延,其带来的天气异常已经较为确定地影响到了印度和泰国的2023/产季甘蔗的生长,为新产季的全球供给蒙上了一层阴影。印度方面,西南季风水汽减少以及高温持续,降雨不足很可能导致甘蔗减产。根据气象部门数据,印度马邦和卡邦累计降雨水平较历史平均减少一半,而这两个邦甘蔗产量超过印度总产量的一半。基于这个情况,印度可能在2023

聚丙烯交易供应缩减预期近期聚丙烯价格在弱势震荡后迎来拉涨,并创出本轮反弹新高。从聚丙烯盘面价格与基差的劈叉走势,以及盘面价格拉涨同时,自身生产利润跟进修复,而下游制品利润再度承压来看,聚丙烯盘面在交易未来供应端的缩减预期。之所以盘面能交易这一利多预期,在于上周市场对于伊朗PE出口限制的关注,一度导致外盘PP价格跟随拉涨,修复PP高估值,给到多头逻辑运行空间。但随着近期内盘拉涨过快,PP进口窗口再度打开,估值层面价格上方运行空间开始受限。图1:PP盘面价格与油制利润资料来源:ifind,国海良时期货研究从上周四开始,在市场对于伊朗出口限制的关注下,PP盘面价格结束弱势震荡,迎来拉涨,但在这波盘面

■股指:A股市场继续维持较弱趋势1.外部方面:美国股市周三小幅走高,截至收盘,道指涨184.15点,涨幅0.54%,报34472.98点,纳指涨1.59%,报13721.03点,标普500指数涨1.10%,报4436.01点。2.内部方面:股指市场整体维持弱势,市场日成交额跌至7千亿规模。涨跌比较差,仅500余家公司上涨。北上资金大幅净流出超104亿元。行业方面,渔业行业表现强势。3.结论:股指在估值方面已经处于长期布局区间,众多政策出台支撑未来经济预期收益,股指市场近期表现强势。■沪铜:区间运行1.现货:上海有色网1#电解铜平均价为69430元/吨(+600元/吨)2.利润:进口利润+50.

7月至今铜价在国内政策发力刺激预期下短暂冲高后回落,外部来看7月份非农业部门新增就业人数为18.7万,低于市场预期。美国7月CPI同比涨幅从6月的3%加速至3.2%,但低于预期的3.3%;7月核心CPI同比上涨4.7%,符合预期,低于前值4.8%;加息的节奏趋缓,降息预期推迟到了明年;美国经济软着陆概率大,且强于其他经济体,美元强势压制铜价上升。国内政策频频刺激预期释放之后处于真空期,利多落地后价格回落。基本面上,铜价供应的确定性较强,非洲铜进口短期由于运输问题有波折,但进口增加确定性仍强。需求端高位回落。库存方面,目前不再降库,预计后市低位缓慢累库。一、高利润促使产量增长,增长还略超预期1.

■股指:A股市场整体放量反弹1.外部方面:美股三大指数早盘上涨,但随后震荡下行,最终三大指数涨跌不一。截至当天收盘,道指跌174.86点,跌幅为0.51%,报34288.83点;纳指涨8.28点,涨幅为0.06%,报13505.87点;标普500指数跌12.22点,跌幅为0.28%,报4387.55点。2.内部方面:股指市场整体放量反弹,市场日成交额突破8千亿规模。涨跌比一般,超2500家公司上涨。北上资金大幅净流出超63亿元。行业方面,人工智能相关行业表现强势。3.结论:股指在估值方面已经处于长期布局区间,众多政策出台支撑未来经济预期收益,股指市场近期表现强势。■沪铜:区间运行1.现货:上海

■股指:A股市场整体情绪较差1.外部方面:美股三大指数收盘涨跌不一,纳指涨1.56%,标普500指数涨0.69%,道指跌0.11%。2.内部方面:股指市场整体继续弱势调整,市场日成交额进一步缩量跌破7千亿规模。涨跌比较差,仅1300余家公司上涨。北上资金大幅净流出超65亿元。行业方面,机场行业表现较弱。3.结论:股指在估值方面已经处于长期布局区间,众多政策出台支撑未来经济预期收益,股指市场近期表现强势。■沪铜:区间运行1.现货:上海有色网1#电解铜平均价为68940元/吨(+80元/吨)2.利润:进口利润+336.46元/吨3.基差:上海有色网1#电解铜现货基差405(-95)4.库存:上期所

IP属地:上海

IP属地:上海

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app