#超级“过山车”,镍是怎么了?#近期以伦镍为代表的海外有色金属价格异动较为频繁。镍市场异动其中的原因有的是镍资源出口国印尼拟对镍铁征收出口税,引发供应忧虑。目前镍供需两端整体疲弱,虽然库存低位对价格有所支撑,但难以形成镍价持续上涨的驱动。在政策的影响下,宏观方面内外都快速回暖且产生共振,有色集体反弹下,因历史极低库存加上资金被过度关注而引起的异常。

目前国内的制糖厂还是比较多的,产量方面还是能保证一个稳定的状态。但是从数据来看国外的问题好像是比较明显,古巴创百年新低,或再度将无多余食糖出口给中国。外盘价格下跌与内盘价格上涨正处在一个博弈的阶段。

白糖|SR2301核心观点:内外糖价延续上行趋势产业动态:1、巴西中南部:截至10月底产糖3028万吨,同比减少3%巴西甘蔗行业协会(Unica)数据显示,10月下半月巴西中南部地区压榨甘蔗3151.8万吨,同比增加84.98%;产糖211.6万吨,同比增加145.43%;乙醇产量15.91亿升,同比增加48.94%。糖厂制糖比48.54%,上榨季同期37.01%。2022/23榨季截至11月1日中南部累计50家糖厂收榨,同比减少23家;累计压榨甘蔗4.902亿吨,同比减少2.87%;累计产糖3028.1万吨,同比减少3.07%;累计产乙醇244.49亿公升,同比下降2.7%;平均制糖比45.

市场出现反弹,但是消费者的信心还是不足,短时间内还是会继续反弹吧。后续预计还是会持续加息,对反弹这个走势还是要比较谨慎的。但是经济数据还是比较不理想,后续关注市场各方面的波动以及加息进程。

苏纳克当选英国保守党党魁,英镑升值令美元指数被动下跌,跌破111关口。美债利率同步走低,欧美股市上涨,市场风险偏好回升。另一方面,美国经济数据欠佳,市场开始交易美联储在未来将放缓加息步伐。贵金属短期反弹,伦敦金涨0.61%,报1659.25美元/盎司;伦敦银跌1.74%,报18.88美元/盎司;COMEX黄金涨0.19%,报1657.30美元/盎司;COMEX白银涨0.63%,报19.31美元/盎司。(一)美元走弱,一方面由于英镑上涨的压力,财政保守主义的苏纳克当选英国保守党党魁,欧美国债收益率两位数大幅下行,推动欧美股市普涨,避险需求的减退施压美元汇率。另一方面,欧美经济数据不佳,市场对欧美

全球的铝由于各种政策、地缘受到了广泛的影响。国内的部分地区还有限产的通知,无疑是对铝的供应形成了打击,供应方面短期恐怕还是比较被动的。需求端持续修复,但是供需加上其他因素的影响共同提振价格的力度不够。

沪铝供应减产与需求恢复共振不足!今日沪铝主力AL2210开于18380元/吨,夜间一度跟随伦铝上涨,达到18580元/吨,截至下午三点收于18355元/吨,小幅下跌0.14%,未见向上突破迹象。今日现货价格高于期货盘面,上海有色现货均价上涨60元/吨至18480元/吨,基差走扩至125元/吨(昨日为80元/吨)。我们认为,外盘伦铝主要受LME禁止交割俄铝传闻及美国考虑禁止进口俄铝等消息扰动,但此类传闻对国内基本面都影响不大。究其根本,目前国内铝锭进口窗口打开仅一月有余且进口利润较低,而俄铝进口以执行长单为主,短期内大量出口至我国的可能性较小,因而当前市场交易的热点更多在于国内供应端被迫减产与消

海外的因素长期压制市场,致使市场波动幅度大,短期的影响像是减弱了,但是还是要关注通货膨胀数据,还有更多国际市场的信息,更有利于判断其股指方向。

股指市场近两个月表现疲软,沪指更是在十一假期后两个交易日收盘于3000点以下,其主要受制于预期收益较差,但随着9月份金融数据的发布,不管是货币和信贷数据均呈现稳步向好的态势,经济数据弱复苏给股指市场未来走势带来信心。11日晚间,央行公布数据显示,9月社融存量同比增长10.6%,增速较上月增加0.1%。信贷新增24700亿元,同比多增高达8100亿元。如此大规模超预期除了基建相关信贷加快投放,还主要与9月以来各地保交楼促复工政策相关。M2增速达12.1%,虽然相比较8月略有0.1个百分点回落,但M1同比回升,9月M1同比在基数走低的背景下小幅上行0.3个百分点至6.4%。M2与M1同比增速之差小

乙二醇港口累库高,需求方面聚酯因季节性而转弱,在内在需求不充足的情况下以及出口走弱的情况下整体开工还是难以恢复,乙二醇供需或将下行,价格还是震荡为主了。

石油强势的一段时间再度迎来了偏紧的格局。加上天气的原因还有俄油的问题、国内的需求恢复节奏都会影响到短期油价到走势。节日期间有所反弹,旺季的走向还是需要关注。

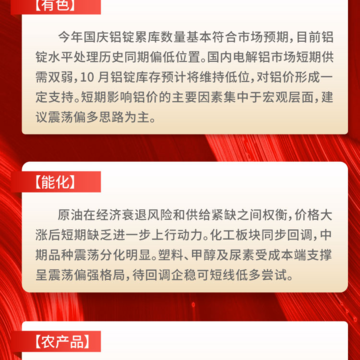

【美尔雅期货】原油在经济衰退风险和供给紧缺之间权衡,价格大涨后短期缺乏进一步上行动力。化工板块同步回调,中期品种震荡分化明显。塑料、甲醇及尿素受成本端支撑呈震荡偏强格局,待回调企稳可短线低多尝试。(更多板块内容请点击图片查看)

金属市场一直不温不火的,市场经济情况也是比较低迷,短时间修复有明显的改善,但是也是不能第一时间就恢复,在这个偏悲观的背景下还是需要一定的时间周期。

2022年以来,电解镍的低库存和供给缺乏弹性问题仍在持续发酵,镍升水显著上移,电解镍交割品不足矛盾逐渐突出。一级镍资源供给偏紧,尤其是镍板资源全球显性库存不足万吨,2月份俄乌冲突爆发,市场担心俄镍供给受阻,成为3月伦镍逼空事件的触发因子。后期镍价从剧烈波动中逐渐修复,但成交以及持仓仍未完全恢复,价格高波动延续。从产业链的角度看,李丽分析认为,有色板块品种共性的部分是终端逐步有去库迹象,其中美国的去库存代表性最明显,去年宏观产业上的集中补库支撑美国经济保持较快增速,但自今年二季度以来,在资金成本抬升,投资、消费活动减弱的背景下,宏观的补库逐步转为去库。国内以家电为代表的终端企业也表现出去库迹象。

其实这些因素在各个大品种中都是有看到,都是一些重要明显的因素。很多品种大多数也是从这几个方面来总结出其近期的走势变化以及市场影响变动未来发展。

1、国内菜籽粕供需变化对价格的影响2010年之前,我国进口菜籽粕数量相对较少,菜籽粕价格主要受国内供需状况的影响。通常情况下,如果当年国内菜籽粕产量下降,价格就会出现上涨;如果国内菜籽粕产量增加,价格就会出现下降。2009年受我国油菜籽产量和进口量大幅增加的影响,国内菜籽粕供应过剩,下半年一度出现大幅下跌。2010年我国菜籽粕产量下降,供需出现缺口,国内菜籽粕价格维持高位运行。我国政府自2009年第四季度开始限制主产区进口油菜籽,导致油菜籽进口量大幅下降,在国产油菜籽产量难以大幅增加的情况,国内菜籽粕产量下降,但消费量却保持小幅增加态势,导致国内菜籽粕产需缺口进一步扩大,必须大量进口菜籽粕来弥

坚持阅读关注基本面分析,从很多因素分享品种的走势,这些都是要通过广泛阅读提升分析技能的知识才能做出更好的成绩。分析是好是坏是否有益。

基本面部分我们深层次分析影响原油的宏微观因素,让投资者有的放失,明白那些因素应该重点关注,那些因素可以不必花费精力,避免在错综复杂的消息之中乱了方寸,并把重点放在解析原油的“非农”数据——EIA原油库存上,从金融的本质出发,依据金融预期理论和原油的“小非农”数据——API原油库存,总结出了AE交易法,依据理性预期和原油的“非农”数据,总结出了高效的CN交易法。虽然是以基本面而成形的交易方法,但是它克服了以往所有基本面分析方法的空洞形象,却能够实现像技术面那样精准的操作性,打开交易的另一片全新的领地。其着眼市场本质,所以对大行情游刃有余,准确度高(很少亏损),精准度高(经常能在高点或低点建仓),

IP属地:广西

IP属地:广西

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app