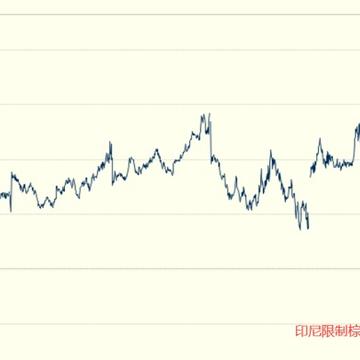

异动情况:在油脂中,通常情况下,菜油价格高于豆油,豆油价格高于棕榈油。但是近期豆棕价差明显反向,表现为豆油价格较棕榈油价格偏低。豆油与棕榈油价差大部分年份在500—1500元/吨左右徘徊,本次,近月合约价差达到最高-600元/吨以上,远月合约也接近-200元/吨的价差。点评分析:总结几次豆棕价差明显反向的情况可以发现,豆棕价差一般处在主力合约的时候很难出现反向的情况,但是2016年以及2022年均出现了这样的情况。点评分析:1、豆棕历史反向次数较少就2016年来说,马来西亚棕榈油减产及进口入境检验要求严格使商检时间由原本4-5天延长至半个月以上,导致棕榈油供应极度紧张,库存一度降至历史低位至3

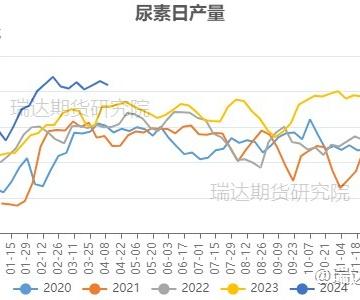

事件概况:4月12号,海关消息显示:自4月12日起至8月31日,尿素法检放开,10个工作日出凭条。尿素可以法检出口的消息无疑给当下疲软的市场注入了一针“强心剂”,当日尿素期货强势拉升,期货主力收涨近5%。在出口消息和期货盘面的影响下,国内尿素市场出现反转,市场成交火爆,尿素工厂也快速抬高价格,全国大部分工厂在中午前后停止收单,各地贸易商开始惜售,囤积货源等待法检,这种现像延续到了周末。观点分析:今年以来,由于利润充分负荷高,加上出口限制严格,尿素价格一直偏弱,而出口也持续成为国内尿素市场的扰动因素。年初,为了保供需要,国内尿素暂停法检,出口叫停。春节前后政策方面提出3月15号以后放开法检,法检

防非十警惕①以“看广告、赚外快”“消费返利”为幌子的;②以境外投资股权、期权、外汇、贵金属等为幌子的;③以投资养老产业可获高额回报或“免费”养老、“以房”养老等为幌子的;④以私募入股、合伙办企业为幌子,但不办理企业工商注册登记的;⑤以投资虚拟货币、区块链等为幌子的;⑥以“扶贫”“互助”“慈善”“影视文化”等为幌子的;⑦在街头、商场、超市等发放投资理财等内容广告传单的;⑧以组织考察、旅游、讲座等方式招揽老年群众的;⑨“投资、理财”公司、网站及服务器在境外的;⑩要求以现金方式或向个人账户、境外账户缴纳投资款的。“四看三思等一夜”法四看。一看融资合法性,除了看是否取得企业营业执照,还要看是否取得相关

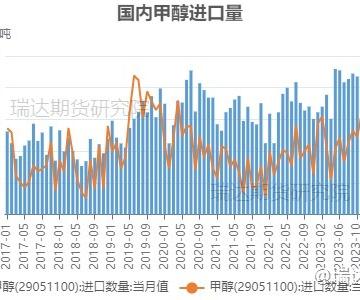

数据:据海关数据显示,2024年2月中国甲醇进口量在89.27万吨,环比降49.06万吨,降幅达35.47%;其中1-2月累计进口总量在227.6万吨,同比增35.56万吨,增幅18.52%。来源:海关总署瑞达期货研究院看点1:根据海关数据,2024年2月中国甲醇进口量仅为89.27万吨,环比降幅达35.47%,而自去年9月份开始,除了12月份进口量略低于130万吨,其余月份进口量均在130万吨以上,可见今年2月份进口量出现了断崖式下降。看点2:虽然进口甲醇在国内甲醇总产量中占比不到20%,但由于港口地区主要使用进口货源,而盘面对标华东港口,因此进口甲醇对期货价格影响较大,2月份进口的大幅缩量

事件:据伊朗国家电视台消息,伊朗伊斯兰革命卫队公共关系部门当地时间4月1日表示,当天以色列对伊朗驻叙利亚大使馆领事处大楼的空袭造成7名伊朗军事人员死亡,其中包括伊朗伊斯兰革命卫队“圣城旅”指挥官穆罕默德·礼萨·扎赫迪和叙利亚及黎巴嫩革命卫队总参谋长穆罕默德·哈迪·哈吉·拉希米。伊朗外交部发言人纳赛尔·卡纳尼4月1日表示,这次野蛮的袭击严重违反国际法,特别是《维也纳外交关系公约》,以色列这一行为应受到国际社会和联合国最强烈的谴责,并应针对以色列采取措施。卡纳尼强调,本次袭击造成的影响正在调查中,以色列应对该事件后果负责,伊朗方面保留做出回应的权利,保留采取何种措施惩罚侵略者的权利。分析点评:自去

事件:3月31日,国家统计局公布数据,3月份制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.8%、53.0%及52.7%,较上月分别回升1.7/1.6/1.8个百分点。观点:一、3月制造业PMI回升超市场预期。中国制造业采购经理指数、非制造业商务活动指数分别为50.8%、53.0%,分比2024年2月回升1.7、1.6个百分点。春节过后企业加快复工复产,市场景气度明显提升。今年3月制造业PMI环比2月上升1.7个百分点,超出季节性变化范围,且去年10月以来首次超出荣枯线,显示制造业景气度明显提升。从结构上来看,供给端景气度较好,需求修复较为明显。需求端,新订单指数升至5

异动情况:3月25日,鸡蛋期货2405合约放量增仓下跌,跌幅达3.8%,成交量较前期明显放大,为21.3万,总持仓增加5500手,且期价跌破前期所创最低价3357元/500千克,以3342元/500千克收盘,基本收于当日最低位附近。异动分析:供应端压力持续制约市场走势。产能情况来看,3-5月新开产蛋鸡主要是去年11月-今年1月补栏鸡苗。由于此阶段整体蛋价高位回落幅度较高,市场表现不及预期,养殖利润快速收缩,新增雏鸡指数也同步回降。不过,按照15-18个月的养殖周期看,理论上进入淘汰期的老鸡为2022年11月-2023年1月左右补栏的鸡苗。纵向对比来看,新增开产量较可淘汰量仍然偏高,蛋鸡产能增加

数据:国家统计局公布的数据显示,2024年1-2月中国饲料产量为4502.3万吨,较上年同期下滑2.1%,创2021年以来同期最低。另外,据中国饲料工业协会测算,2024年1-2月,全国工业饲料产量4437万吨,同比下降3.6%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比、同比呈下降趋势。饲料企业生产的配合饲料中玉米用量占比为41.1%,配合饲料和浓缩饲料中豆粕用量占比为12.8%,同比分别下降1.5和1.4个百分点。数据看点1:从产量上来看,今年前2个月工业饲料产量同比下降3.6%。饲料产量的下滑意味着下游需求的减弱,也进一步表明此阶段养殖端产能较往年同期有所下降。同时,从饲料

IP属地:福建

IP属地:福建

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app