转发

铁矿石上方阻力渐大上周铁矿价格在创下新高后继续上行,突破900整数关口,但连续收阳线后,在917.5附近受阻,技术性回调。基本面上,供应端,铁矿石发运有所回升,其中澳洲发运增量较多,巴西由于暴雨天气原因继续环比下降,非主流小幅增加。到港量由于发运节奏环比大幅下降。国产矿产量环比小增,但或由于安全事故将加强安全检查,并临近两会前,供应扰动增加。需求端,铁水产量继续回升,钢厂利润好转后,增产意愿加强。库存端,钢厂厂内库存继续下降,下降幅度加快,可用天数临近极低水平。港口库存环比小降,总库存高点或已现。铁矿石现货仍偏紧,面对高价矿石,钢厂按需补库为主,但可用天数下降速度较快,并且下游需求回暖,钢厂利

转发

上周PVC生产企业产能利用率环比增加1.03%在76.14%,同比减少1.77%;其中电石法环比增加1.63%在74.09%,同比减少6.60%,乙烯法环比减少1.15%在80.63%,同比增15.18%。社会库存持续累库,截至2月12日,国内PVC社会库存在51.74万吨,环比增加0.67%,同比增加38.79%;其中华东地区在37.3万吨,环比减少0.25%,同比增加25.25%;华南地区在14.44万吨,环比增加3.14%,同比增加92.53%。近期动力煤大幅下跌,电石成本支撑减弱,外采电石法成本下移,社会库存延续高位,下游复工逐步恢复但仍处于淡季,高库存压制上涨空间,煤炭下跌带动成本下

#假期市场重要资讯汇总#山西加大保供煤矿监督检查力度:伴随下游需求整体走弱,煤矿作为当前黑色金属产业链条上利润最为丰厚的一环,向下游让利的压力将逐步显现。港股兔年首个交易日大幅收涨创近十个月新高:这个过程中市场信心与情绪将逐步修复,因此指数整体趋势上在2023年的表现将优于2022年。携程:春节旅游订单增长近4倍:年末防疫政策转向之后,意识到短期带来的阵痛并不会阻碍经济长期向好的趋势,提振市场信心。美国四季度GDP增速强于预期对“软着陆”的信心重返市场:美国2022年第四季度实际国内生产总值(GDP)初值年化环比上升2.9%,较上一季度的3.2%放慢了0.3个百分点,但高于市场此前预期的2.6%。

市场可流通的纸浆货源还是比较稀缺的,反观原料市场的价格还高,更是被动。后浆市迎来了旺季时期,近期还是震荡的盘面为主,延续观望的情绪还是比较浓厚的。

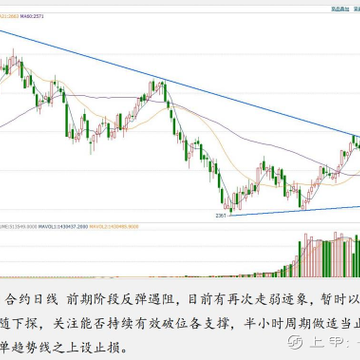

分析得完整,这边也要学习这种分析和专业性,基本面来看矿的库存还是比较短缺的,盘面走势的话这几个品种感觉还是有小幅往下走,后市还是多多关注品种。

煤化工:

$甲醇$$纯碱$$尿素$$玻璃$风险提示:本报告的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。若您并非符合《办法》规定的投资者,为控制投资风险,请勿参考本文中的任何信息,感谢您的理解与配合!免责条款本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行期货投资所造成的一切后果,本公司概不负责。

认为供需基本面支持油价上涨,但目前原油价格却继续下跌。目前尚不确定该如何解决这个问题,目前来看减产就是会做的最大的措施,持续观察。

1998年来日本首次干预汇率,或放缓日元跌势。英国央行如期加息50个基点,10月3日起开始主动QT。【免责声明】本资讯信息属于辅助性内容,不收取任何费用。徽商期货研究所依靠严谨的研究态度和公开市场信息进行分析研究,按此操作,徽商期货不承担任何风险,期货市场有风险,请谨慎投资。

改变之前的形势,板块飘红,目前来看还是会延续,但是时间的长短还是要以盘面为主,以及基本面的变化对整个品种带来的影响。开工、检修产业的各种转变对TA价格走势的影响都是很明显的。

聚酯:供需格局有所好转,TAEG大涨本周昨日和今日两个交易日,聚酯原料端PTA和MEG一改前期弱势大幅放量上行。上周五开始,PTA夜盘出现异动,放量上行。本周首个交易日,PTA大涨,MEG大涨5.4%,短纤大涨3.7%,聚酯产业链全线飘红。今日强势延续,截止收盘EG01收于4351元/吨,涨幅3.57%,TA01主力收于5696元/吨,涨幅1.79%。受原料大涨偏暖氛围带动以及需求局部改善等利多因素影响,短纤主力上涨至7554元/吨,涨幅0.51%。PTA上涨的推动因素可以从以下几个角度考虑。首先,PTA自身的供需格局转好。最近一周公布的装置检修计划可以看到,福海创、逸盛宁波、大连、海南均有较

其实这个品种在日常生活中认识比较少的,最近比较火热的品种涉及到方方面面,其影响因素也是相当多的。从今天阅读的这些发现更加认识了,硅铁相对于硅锰,库存同比较少,目前终端需求表现仍旧不佳,钢厂对双硅需求未达往年旺季水平。

影响锰硅期货价格的因素有上游矿产资源供应、下游钢铁行业需求、电力价格波动以及经济政策等其他因素。具体如何影响的一起看下文。(1)上游矿产资源供应硅石成本低廉,约占硅铁成本2%,对硅铁价格影响极小;锰矿约占锰硅成本的60%,对锰硅价格影响较大。自2003年起,国内钢铁业的快速发展促进了对锰合金的需求,导致我国锰矿进口猛增,近年,我国锰矿进口量约占总需求量的1/3,因此,国际锰矿价格波动对国内锰硅价格具有重要影响。(2)下游钢铁行业需求钢铁是铁合金的直接下游行业,其景气度直接影响着铁合金价格走势。2021年全年中国粗钢累计产量达到了103278.8万吨,累计下降3%,累计日产282.96万吨,同比

6月上旬以来,伦铜、沪铜开启一波“瀑布式”下跌行情。周五LME铜自去年2月来首次跌破8000美元/吨,日内跌幅超3%。沪铜方面,截至周五收盘,沪铜主力2208合约报收于61630元/吨,跌幅4%,周五夜盘,沪铜继续下跌。美联储主席鲍威尔在美国国会的听证会继续释放出鹰派的信号,表明了未来控制通胀的决心,并承认加息引发衰退的可能,而其间欧洲、澳、英国等西方国家的央行也持续释放鹰派加息的信号。与此同时,地缘政治冲突仍在持续扰动欧美地区的经济前景,最新公布的西方国家经济数据也显露出衰退的信号,悲观情绪的反馈进一步加剧。在西方央行一系列的鹰派动作以后,美国消费者信心指数降至近十年最低水平,市场对年底美国

IP属地:江苏

IP属地:江苏

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app