目前,产区新季苹果已经进入套袋阶段,产量消息真空期带来的驱动不多。笔者认为,在旧季苹果库存压力不明显、新季苹果套袋预期表现不理想的背景下,可适当逢低做多。5月以来,苹果期货维持高位振荡格局。一方面,旧季苹果进入销售后期,产地走货情况变动有限;另一方面,新季苹果处于套袋阶段,产量消息真空期带来的驱动不多。对于后市,笔者认为,苹果期货的交易重心会从旧季苹果转向新季苹果。冷库惜售情绪再起在旧季苹果减产的背景下,产区很难出现跌价清库的情况,更多的是惜售挺价情绪,特别是部分产区反馈冷库中的货源存在质量问题。例如,山东冷库余货出现虎皮病等情况,陕西、甘肃等产区出现水烂等问题。因为冷库存在的质量问题将带来一

近期,美国农业部公布了6月供需报告,报告中美国及全球谷物市场新季作物供应预期增加,谷物市场来自供应端的压力持续放大。根据作物生长季节性规律,6—8月是农产品作物天气炒作关键期,在作物播种面积基本确定的情况下,天气炒作对新季作物的供应影响在6—10月的供需报告中持续体现。美玉米出口需求疲软本周初,因全球第三大玉米出口国阿根廷遭遇干旱天气影响,美玉米期价跳空上行。罗萨里奥谷物交易所在上周五表示,阿根廷主要谷物港口的大豆和玉米卡车数量下降至22年来的最低水平,这也侧面验证了阿根廷干旱天气对其大豆和玉米市场带来的不利影响。在6月阿根廷干旱天气炒作出现之前,市场对阿根廷干旱的担忧影响已经在大豆市场中有所

1“禁采令”影响究竟有多大4月15日,缅甸佤邦政府发布了《关于暂停一切矿产资源开采的通知》,称在不具备成熟开采条件之前,暂停一切矿产资源的开采和挖掘;对合同尚未到期还在开采的公司企业给予3个月时间,做好善后工作;8月1日后矿山停止一切勘探、开采、加工等作业;对于8月1日后仍违规操作的企业或个人,交司法部门严惩。5月20日,佤邦政府出台《关于执行“暂停一切矿产资源开采”的通知》,通知显示佤邦各矿区从即日起,为8月1日停止作业做好停产准备,理由是保护经过10多年“破坏性和浪费性采矿”的剩余资源。缅甸暂停佤邦地区锡矿开采给全球锡市场供应带来压力,并在中短期内推高锡价。4月17日后锡现货均价连续4日上

[澳大利亚新季菜籽减产预期较强]目前,市场对2023/2024年度澳大利亚菜籽减产预期较强,主要原因是在厄尔尼诺气象条件下澳大利亚容易发生干旱,这将导致菜籽单产下降、产量减少。澳大利亚农业资源经济与科学局在6月的季度报告里称,预计2023/2024年度澳大利亚菜籽种植面积为349万公顷,同比减少10.54%,但是仍处历史较高水平;预计菜籽单产为1.41吨/公顷,同比下降33.5%,低于近5年平均值1.66吨/公顷;预计菜籽产量为492万吨,同比减少40.5%。从主要变量来看,澳大利亚菜籽减产预期较强,除市场对单产预期不乐观外,澳大利亚干旱的预期则是根本原因。根据澳大利亚气象局报告,西澳菜籽产区

2023年全球阔叶浆产能增速近10%,而需求端在欧美加息大背景下呈现疲软态势,海外供应格局转向宽松。国内需求端近5年都未出现超过3.2%的增长幅度,故国内供应格局亦将呈现偏过剩局面。上期所纸浆期货在历经一段时间的企稳反弹后,近期整体再度转为振荡偏弱态势,主力SP2309合约重回5150元/吨附近,先前反弹带来的盘面偏高估值得以小幅修正。纸浆现货端表现同样有所分化,针叶浆部分下调,国内针叶浆银星5300元/吨,俄针叶浆5150元/吨,阔叶浆则由于前期针、阔叶价差大幅走扩迎来触底反弹,各地市场报价处于4250—4350元/吨一线。我们认为,当前供需两端呈现的态势将成为左右期现市场后续走势的重要推手

5月下旬以来,在宏观预期向好以及成本反弹影响下,螺纹钢期货价格底部回稳。对于螺纹钢价格后期走势,主要影响因素包括宏观政策、下游需求以及粗钢平控,本文将逐一分析。宏观:海外风险偏好提升,国内政策预期增强5月底美国债务上限协议达成,债务违约风险暂时解除。尽管5月美国新增非农就业创出2月以来新高,但失业率回升0.3个百分点,环比回升幅度为疫情之后最大值,薪资增速则小幅回落。这种情况下,6—7月暂停加息的预期增强,美元指数在5月底行至阶段性高点后振荡回落。国内方面,4月底中央政治局会议明确强调恢复和扩大需求是经济持续向好的关键所在。5月下旬开始,市场对于政策加码的预期有所增强。我们认为,6月月中美联储

行情回顾:整体呈现冲高后振荡回落格局1—6月,铜价整体呈现冲高后振荡回落的格局。1月,受国内疫情防控政策调整后的乐观预期影响,铜价受到强烈提振,国际铜期货价格持续冲高,并于春节前创下年内的高点64040元/吨。2—3月,国际铜期货价格整体有所回落,并围绕61000—62000元/吨呈现持续振荡的格局,其中2月随着此前乐观预期的兑现以及累库幅度的超预期,价格较1月出现回落。3月,宏观面影响整体转向更为中性,其中美国爆发银行业危机对铜价一度形成较大冲击,基本面供需较为平衡,整体来看铜价重心较2月再次小幅回落。4月,美国银行业危机持续发酵,欧美经济复苏动能转弱,两者共振之下铜价开始出现较为明显的回落

5月PTA成本端振荡有所减弱,且5月上旬供应较强,出口下滑,PTA累库,压制价格走弱;5月下旬随着检修落地,装置负荷下滑,供需有所改善,PTA获得一定支撑,呈现修复性反弹。从成本端来看,原油方面,随着OPEC+6月会议达成新协议,沙特加码减产100万桶/日,其他OPEC国家将之前减产时间延长至2024年,市场供应短期受到扰动,叠加欧美宏观面情绪转暖,原油价格获得一定支撑,但中长期仍受宏观因素压制。从供需格局来看,5月PTA装置负荷先高后低,且新增产能贡献产量,月度产量再创新高,达到528万吨,环比增加2.58%,同比增加16.8%。PTA5月产量再创新高基于两方面原因:一方面,5月中上旬期现货

棉花方面,上周主力合约延续上涨趋势,盘中最高价达到17060元/吨,仅在上周五有所回调。从基本面来看,今年新疆棉花减产可能超过市场预期,预计减产超过10%。受政策影响,今年部分棉田改种粮食,且受不利天气影响,棉花生长相对缓慢。从市场情绪来看,财新中国制造业PMI数据优于政府PMI数据,一定程度上提振了市场信心。目前棉花主力合约仍处于系列均线上方,预计下方存在一定的支撑。菜粕方面,上周主力合约期价在3150—2800元/吨之间横盘振荡。从供给面来看,目前美豆进入天气炒作期,对菜粕有一定的带动。加之国内宏观面回暖,油厂端库存供应出现阶段性偏紧,对菜粕价格形成支撑。整体来看,菜粕基本面变化不大,价格

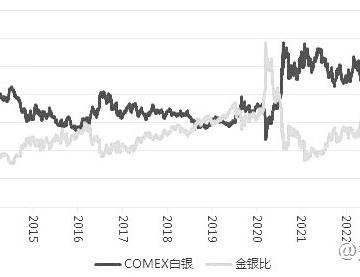

5月份以来,国际银价从高位逐步回落,最低跌至22.785美元/盎司一线,随着美联储6月份议息会议尘埃落定,白银价格将会作出怎样的抉择?图为COMEX白银与金银比美国经济数据喜忧参半通胀数据来看,美联储本轮的加息周期中,美国CPI的同比增速则经历了“十连降”,但回落斜率已有所放缓。对于即将公布的5月CPI数据,市场目前普遍预计5月CPI同比将从4.9%降至4.1%,核心CPI同比将从5.5%降至5.2%,仍旧远远高于美联储2%的年度目标。根据纽约联储发布的一项调查,消费者对通胀率下降的预期感到乐观。受访者对1年期通胀预期下降0.3个百分点,至4.1%的水平,这是自2021年5月以来最低的年度预期

IP属地:湖北

IP属地:湖北

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app