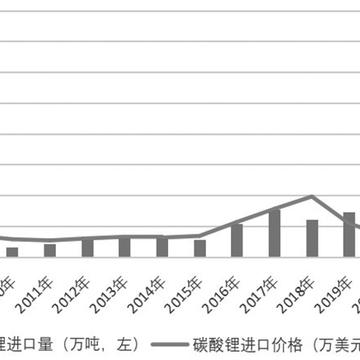

进出口状况进口我国是全球碳酸锂主要生产国和消费国,碳酸锂产量约占全球总产量的63%,消费量约占全球总消费量的81%。近年来,我国新能源汽车市场迅速发展,动力电池出货量激增,带动了旺盛的碳酸锂消费需求,使得我国虽为碳酸锂生产大国,但国内产能目前仍无法满足下游需求,需以进口补足缺口。因此,我国碳酸锂进出口贸易以进口为主,出口量较小。我国碳酸锂进口经历了三个阶段:第一个阶段是2007—2015年,碳酸锂进口量不大,年进口量从0.4万吨逐渐增长至1.1万吨。第二阶段是2016—2019年,国内新能源汽车扶持政策带动了巨大的碳酸锂消费需求,2016年碳酸锂进口量达到2.2万吨,后因新能源汽车补贴退坡、技

棉花方面,ICE棉花近期的关注点转向美棉新年度的生长情况,由于美棉主产区干旱情况大幅改善,ICE棉花短期缺乏上涨驱动,维持振荡走势。国内方面,新年度棉花减产和皮棉成本上升预期继续对棉价构成支撑。但是短期内市场已经交易了新疆产量同比下滑15%左右的预期,而且现在下游处于消费淡季,纺织企业对棉花价格的持续上涨接受度开始下降,再加上国际市场上棉花需求较弱导致国际棉价偏弱,进口棉优势超过国产棉花,所以国内棉价上涨放缓,预计在产区出现新的供应方面的利多因素之前,郑棉将维持振荡走势,建议暂且观望。菜粕方面,上周受豆粕强势和水产需求乐观预期带动,菜粕整体走势偏强。上周,在美国大豆主产区干旱程度进一步加重的影

今年硅铁价格中枢振荡下移,主力合约价格由年初的8400元/吨一线下跌至7100元/吨一线,跌幅达15%以上。一季度钢材产量稳步提升,但硅铁产量处于高位,非钢需求偏弱,库存逐渐累积,硅铁价格承压回落。在利润不断压缩的环境下,厂家主动降低开工以缓解供应压力,但库存的消化程度不及预期,压制硅铁价格走势。粗钢产量增幅受限4月以来,终端需求表现不及预期,钢价中枢下移,粗钢产量见顶回落。目前成材下游需求进入淡季,钢价上涨驱动不足,钢厂利润扩张难度较大,粗钢产量难有超预期增长。截至5月底,粗钢日均产量为295万吨,去年产量均值在278万吨,在全年粗钢产量平控的政策背景下,后市粗钢产量进一步增长空间也将受限。

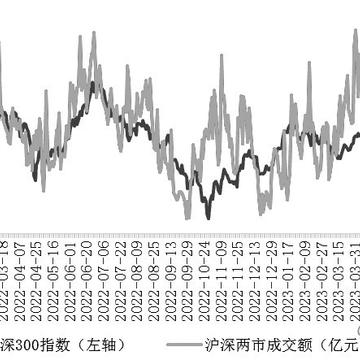

稳增长信号频出进入6月,政策层面稳增长信号频出。继6月8日工行、农行、建行、中行、交行和邮储银行六家国有大行集体下调存款挂牌利率后,6月12日招商银行、浦发银行、中信银行、光大银行、民生银行等全国性股份制商业银行相继下调了活期、定期存款利率。6月13日央行将7天逆回购利率下调10BP,当日晚间将隔夜、7天期、1个月的SLF利率下调10BP。6月15日央行又将MLF中标利率下调10BP。在一系列稳增长信号的支撑下,6月7日以来,A股市场持续反弹。伴随着指数的回升,两市成交额也出现放大,其中6月14日至16日两市成交额持续位于万亿元之上,市场情绪较前期开始回暖。图为沪深300与沪深两市成交额货币环

等待新季数据指引一方面,端午节即将来临,考虑到今年花生整体消费低迷,预计其给市场带来的提振有限;另一方面,目前花生长势良好,2023/2024季度花生种植面积较上一季度大概率有所恢复。整体上,短期利多因素有限,花生以偏弱运行为主。图为花生日度压榨利润走势(单位:元/吨)5月花生期货经历了一波流畅下跌,6月以来一直处于底部振荡态势,近期似有反弹迹象,但冲高动力不明显。端午节即将来临,今年花生消费颇为低迷,包括春节、五一在内的节日效应较弱,预计带来的提振不多。因此,短期来看,整体利多因素有限,预计后市花生偏弱运行的概率较大。操作上,建议以振荡偏空思路对待,可卖出花生看涨期权。陈米交易清淡旧季减产导

终端行业旺季可期上半年PVC价格走势以春节为分界点,呈先涨后跌走势。三季度,由于供强需弱格局难以改善,PVC价格或保持低位区间振荡。四季度,随着终端地产行业消费旺季来临,PVC价格有望振荡回升。上半年PVC价格走势以春节为分界点,呈先涨后跌走势。春节前,一方面是疫情防控措施优化后,地产利好政策推出使得市场对房地产市场改善的预期重燃;另一方面是出口增长及下游贸易商季节性节前备货。PVC价格延续去年年底以来的上涨趋势,期货主力合约最高涨至6700元/吨附近。春节后,宏观预期难以持续,对节前高涨情绪有所修复。同时,去年年底试产的新产能逐渐量产,市场供应逐渐增加。供强需弱格局下,PVC企业库存和社会库

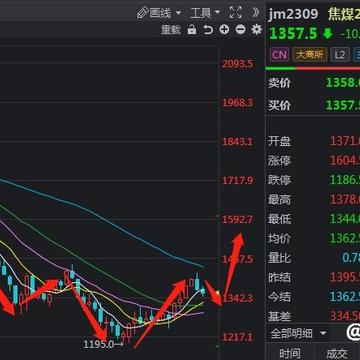

下半年焦煤供应同比增长幅度将会显著放缓,焦煤供应预期将从宽松状态逐步转向平衡或偏紧状态。另外,相较于二季度需求悲观预期而言,需求预期向好将使焦煤迎来估值修复。二季度以来,焦煤价格一路下跌。期货和现货价格普遍下跌近800元/吨。下半年,焦煤价格是继续下行还是会走出“V”形反转呢?下面笔者从供需两个维度,对焦煤下半年的表现作出分析。[政策力度增强]4月以来,海外需求与国内需求共振下滑,在此环境下,市场对下半年政策刺激预期也随之增强。近期,在央行降低企业融资成本的政策指引之下,市场利率进入了新一轮下行阶段。我们看到DR007(银行间7天存款类金融机构债券回购利率)与R007(银行间7天质押式回购利率

目前来看,国内产量增幅有限,短期供应压力尚可。但是外围市场,装置开工持续增加,产量持续外溢。整体上,受基本面压制,甲醇将维持偏弱运行。近期,一方面,进口船货集中到港卸货,沿海库存涨幅明显,随着国内新增产能稳固投放,检修装置逐步恢复运行,后市甲醇供应预计稳定增加;另一方面,原料煤炭价格维持弱势,甲醇成本有所松动。外围装置开工增加从供应端来看,目前国内供应短期压力尚可,后市预计稳定增加。随着国内主产区大型装置的投产,国内甲醇产能再创新高,市场对国内供应有增加的预期。不过,本月季节性或阶段性停车检修的装置仍然较多,甲醇开工暂未完全恢复。数据显示,截至6月8日,国内甲醇整体装置开工负荷为65.88%,

3月中旬以来,受供强需弱矛盾的影响,螺纹钢期货一路振荡下行。5月底,螺纹钢期货主力合约最低下探至3388元/吨。目前,虽然基本面格局并未改善,但是随着市场宏观预期向好,螺纹钢价格从低位反弹。产量增长空间有限4月下旬至5月上旬,国内钢厂多数陷入亏损状态,各大钢厂相继安排检修计划,螺纹钢产量快速回落。5月下旬,钢厂利润有所修复,少部分企业开始复产,螺纹钢产量实现两连升,但是仍处于近几年同期低位。随着唐山钢厂限产消息落地,要求A级企业停一台烧结到6月底,非A级企业或停一座高炉,限产被证实不会“一刀切”,短期有利于铁水下降,但是目前来看限产实际影响力度不大,日均铁水产量仍保持在240万吨水平。截至6月

现阶段,生猪市场处于供给恢复阶段,需求进入季节性淡季,整体呈现供强需弱格局。此外,猪粮比持续徘徊在过度下跌二级预警区间,受养殖成本下降的影响,生猪价格成本支撑减弱,后市如何演绎,且看下文分析。供给相对宽松上一轮猪周期能繁母猪的去化持续到去年4月,之后生猪产能开始恢复,对应10个月以后的商品猪存栏,大约是今年2—3月生猪产量开始恢复增加。因此,现阶段生猪市场处于产量恢复阶段。虽然市场消费表现一般,但是屠企为了维持规模效应,屠宰量大于需求量,冻品被动入库,冻品库存率高。整体来看,供给端处于存栏高、库存高的阶段,供给较为宽松。此外,根据我们前期调研结果分析,山东、山西受非洲猪瘟的影响较河南大,山东受

IP属地:湖北

IP属地:湖北

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app