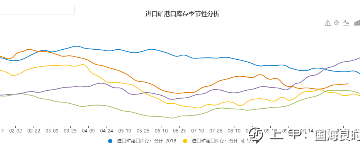

12月09日,铁矿石主力合约最高一度突破820元/吨整数关口,收涨4.69%,创半年以来收盘新高。供给上来看,本周根据Mysteel调研数据显示,上周澳洲巴西19港铁矿发运总量2613.2万吨,环比增加98.4万吨。澳洲发运量1923.0万吨,环比增加60.4万吨,其中澳洲发往中国的量1658.8万吨,环比增加32.2万吨。巴西发运量690.3万吨,环比增加38.0万吨。总体来说,随着矿石价格增加矿山倾向于更多出货锁定利润。需求来看,河北地区以及附近钢厂高炉开工率、高炉容积利用率、高炉产能利用率均出现小幅上升。其中195座高炉,其中检修44座,高炉开工率77.44%,较上周上升1.03%;容积

■股指:市场保持大小股指强度分化格局1.外部方面:美股三大指数12月9日集体收跌,Wind数据显示,截至收盘,道指跌0.9%报33476.46点,标普500指数跌0.73%报3934.38点,纳指跌0.7%报11004.62点。上周,道指跌2.77%,标普500指数跌3.37%,纳指跌3.99%。2.内部方面:股指市场保持大小股指强度分化行情。日成交额重回万亿元成交额规模。涨跌比较一般,仅1800余家公司上涨。北向资金小幅净流出2亿元。行业概念方面,消费行业领涨。3.结论:股指在估值方面已经处于长期布局区间,市场轮动速度较快,结构化特征明显。■贵金属:小幅反弹1.现货:Au(T+D)404元/

投资有风险,入市需谨慎

投资有风险,入市需谨慎

投资有风险,入市需谨慎

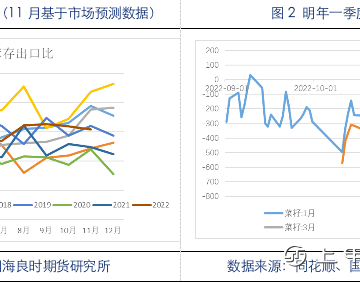

今日三大油脂继续保持分化表现,截至12月8日收盘,Y2301收于9298元/吨,环比昨日小幅收升0.7%;OI301收于11059元/吨,环比收升1.1%;P2301收于7980元/吨,环比下跌0.6%,录得六连阴。豆、菜走势继续相对棕榈偏强。近期12月份USDA与MPOB月度供需报告将先后出炉,关注相关数据指引。棕榈油方面,12月5日据彭博社公布的调查结果显示,马来西亚11月棕榈油产量预计为172万吨,环比10月减少5.2%;11月棕榈油出口量预计为155万吨,环比10月增加3%;11月末棕榈油库存预计为239万吨,环比10月仅下降0.47%。对于印尼恢复Levy征收的11月份,马来这样的去

■焦煤、焦炭:焦炭开启第三轮提涨,焦钢博弈仍在继续1.现货:吕梁低硫主焦煤2390元/吨(0),沙河驿低硫主焦煤2265元/吨(40),日照港准一级冶金焦2730元/吨(0);2.基差:JM01基差568元/吨(27.5),J01基差-168.5元/吨(-93);3.需求:独立焦化厂产能利用率66.87%(-0.77%),钢厂焦化厂产能利用率85.37%(0.09%),247家钢厂高炉开工率75.61%(-1.42%),247家钢厂日均铁水产量222.81万吨(0.25);4.供给:洗煤厂开工率72.50%(-0.54%),精煤产量60.59万吨(0.75);5.库存:焦煤总库存2193.07

本周PTA价格重心大幅走低。今日延续跌势,主力01跌破5000,创下今年年内价格新低。截止午后TA主力01收盘价4912元/吨,波动-98,跌幅1.96%,本周累计跌幅5.14%。本周除PTA之外,油制化工品集体走弱。原油价格本周累计跌幅10.96%,成本支撑转弱拖拽PTA向下。进入十一月以来,原油供应有回升预期,且国内外成品油需求低迷,成品油裂解价差收窄,油价重心不断下移。成本支撑坍塌利空TA。原料端PX近期弱势维持,TA估值适度修复,目前估值中性。综合来看,PTA自身供需双弱,叠加成本坍塌加剧跌势。PTA供需双弱格局暂未改变。目前原料PX紧缺暂未完全缓解,且PTA近期装置检修量高位,压制P

■玻璃:部分地区价格下滑1.现货:沙河地区浮法玻璃市场价1364元/吨(-12)。2.基差:沙河-2305基差:-31元/吨(+6)。3.产能:玻璃日熔量16.1万吨(0),产能利用率80.57%(0),开工率79.47%(-0.57)。4.库存:全国企业库存7527.4万重量箱(+72.1),沙河地区社会库存120万重量箱(-16)。5.利润:浮法玻璃(煤炭)利润-171元/吨(+9),浮法玻璃(石油焦)利润-65元/吨(0),浮法玻璃(天然气)利润-250元/吨(-17)。6.总结:浮法玻璃市场短期需求偏弱,开工率下降。沙河市场成交一般,今日部分大板价格下滑,成交重心下移,小板降后持稳为主

投资有风险,入市需谨慎

IP属地:上海

IP属地:上海

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app