今日三大油脂继续保持分化表现,截至12月8日收盘,Y2301收于9298元/吨,环比昨日小幅收升0.7%;OI301收于11059元/吨,环比收升1.1%;P2301收于7980元/吨,环比下跌0.6%,录得六连阴。豆、菜走势继续相对棕榈偏强。近期12月份USDA与MPOB月度供需报告将先后出炉,关注相关数据指引。

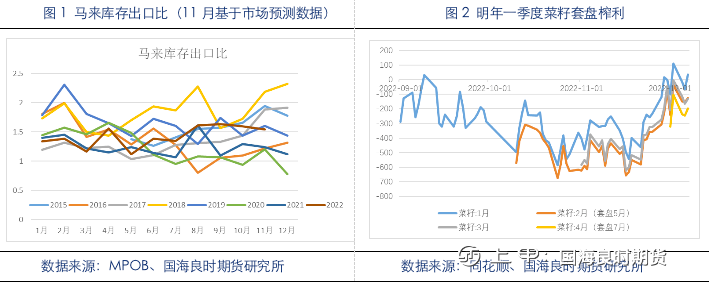

棕榈油方面,12月5日据彭博社公布的调查结果显示,马来西亚11月棕榈油产量预计为172万吨,环比10月减少5.2%;11月棕榈油出口量预计为155万吨,环比10月增加3%;11月末棕榈油库存预计为239万吨,环比10月仅下降0.47%。对于印尼恢复Levy征收的11月份,马来这样的去库幅度显然没有达到市场预期。国内来看,大量进口棕榈油依然有待消化,上周棕榈油港口继续累库,已达98万吨,为历史同期最高。现实端压力暂难缓解。

豆油方面,尽管12月1日美国环保署(EPA)公布的2023—2025年生物燃料计划对美豆油明显利空,但内外盘的豆油在走势上的联动并不紧密。这主要是由于进口利润倒挂导致我国几乎不直接进口豆油。美豆油对国内豆油产生影响的逻辑链主要有两条:一、美豆油下跌→美豆下跌→大豆进口成本下移→利空国内豆油;二、美豆油下跌→国际棕榈油下跌→棕榈油进口成本下移→利空国内豆油。

在第一条逻辑链里,美国本土大豆榨利被压缩是第一步的,此前美豆油的强势表现带动美国大豆榨利与压榨量均攀升至历史最高水平,随着生物燃料预期被打破,美豆油赋予的高榨利难以为继,在国际大豆旧作库存低,新季供应仍需时日的背景下美豆的跌幅会小于美豆油。在第二条逻辑链里,美豆油下跌带动国际植物油下跌的过程中,美豆油自身的高估值也会被率先下杀。此前国际豆油升水棕榈油高达400美元/吨,为历史高位,与正常价差200美元/吨相比还相差甚远。如果印尼方面的生柴政策不出现类似意外,仅凭美国植物油基生柴需求边际降低及其相关品进口量边际降低较难驱使包括棕榈油在内的其他植物油再下一个台阶。因此,无论从哪一个角度讲国内豆油都将较国外更抗跌。

菜籽油方面,尽管拜登政府批准将菜籽油用于可再生燃料和其他生物燃料生产,但菜籽油毕竟不是美国本土主流植物油,其在生物质燃料原料的使用占比较小。美国菜籽油在生物柴油方面的年消费量为100万吨左右,不足豆油用量的五分之一。另一方面,欧盟已计划在未来淘汰豆油基生物柴油的消费,这部分豆油消费的溢出可能最终也会部分转换至美国本土消费。这样看来,这项政策所能给菜籽油带来的消费增量或许十分有限。国内供应方面,频繁打开的菜籽进口窗口将使得菜籽油的供应具有较好的连续性,库存有望进入回升通道。

免责声明

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app