近期贵金属持续上涨,表现抢眼,特别是白银,国内本轮反弹近25%,主要原因有:(一)连续激进加息后,联储释放放缓意愿。美联储史无前例的四次加息75BP后,市场对上世纪七八十年代的沃尔克加息担忧跃然纸上,金融紧缩带来的悲观预期使得资产价格大幅下跌,贵金属同样难逃。但近期随着美国非农失业率意外上升,美联储开始释放“善意”,不愿充当经济衰退的替死鬼。随着美债收益率和美元回调,资产价格开始反弹,贵金属也随即上涨。(二)“小非农”ADP就业数据爆冷。周三公布的美国11月ADP就业人数仅增长12.7万人,远不及预期的20万人,较前值23.9万人“腰斩”,为2021年1月以来的最低水平。美国企业的招聘速度降至

■股指:股指市场整体表现强势1.外部方面:美股三大指数收盘涨跌不一。道指跌0.56%,标普500指数跌0.09%,纳指涨0.13%。2.内部方面:股指市场全天震荡调整。日成交额放量突破万亿成交额规模。涨跌比较好,3100余家公司上涨。北向资金净流入110余亿元。行业方面,食品饮料板块领涨。3.结论:股指在估值方面已经处于长期布局区间,市场轮动速度较快,结构化特征明显。■贵金属:11月ISM和Markit制造业全线衰退1.现货:Au(T+D)406.76元/克,Ag(T+D)5067元/千克,金银(国际)比价81.77。2.利率:10美债3.53%;5年TIPS1.23%;美元104.70。3.

投资有风险,入市需谨慎

投资有风险,入市需谨慎

今日棕榈油表现稳中偏强。主力合约P2301在守住昨日长阳的基础之上小涨0.7%左右,截至15:00报收8582元/吨,再次来到8600压力线一带。现货方面,根据Mysteel数据显示,今日广州24℃棕榈油现货报价8680元/吨,环比昨日小跌20元/吨,主力合约基差98元/吨,环比昨日继续收窄78元/吨。近一周棕榈油的上涨与自身港口累库以及原油价格的弱势都形成了一定程度的背离。形成这种背离的原因可能来自于两个方面:一是对于印尼出口政策摆动的担忧;二是对国内供需变化的提前反映。在本月24日,传闻印尼将在12月初将原定为1:9的DMO出口配额政策调减到1:5,即在本国内销售1吨棕榈油而得到的棕榈油出

■股指:股指市场内部行业轮动调整1.外部方面:周三美股大幅走高,美联储主席鲍威尔暗示将放缓激进加息的步伐提振市场情绪。截至收盘,道指涨737.24点,涨幅2.18%,报34589.77点,进入技术性牛市。纳指涨4.41%,收于11468.00点,标普500指数涨3.09%,收于4080.11点2.内部方面:股指市场全天震荡调整。日成交额保持9000亿成交额规模。涨跌比一般,1800余家公司上涨。北向资金净流入近50亿元。行业方面,汽车板块领涨。3.结论:股指在估值方面已经处于长期布局区间,市场轮动速度较快,结构化特征明显。■贵金属:11月ADP爆冷1.现货:Au(T+D)405.28元/克,A

投资有风险,入市需谨慎

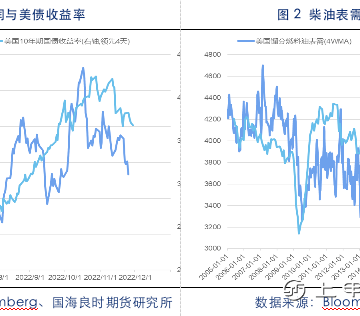

今日原油延续弱势下行,Brent主力已下探至接近80美金/桶关键关口,离打脸仅一步之遥(前期判断OPEC+主要产油国财政盈亏平衡点Brent80美金/桶附近是较为有效的支撑点)。那价格为什么会如此弱势,以及这次被打脸的概率有多大呢?11月初开始原油盘面持续下行的主逻辑在于现实端美国成品油需求的走弱,近期原油市场的加速下行除了在交易现实端美柴油需求的走弱外,市场也开始逐步定价中国需求的下滑以及欧盟对俄油制裁价格上限过高等因素,多因素共振是导致目前油价如此弱势的原因。先看下贯穿这波下跌行情的主逻辑现实端美国成品油需求走弱。这波原油盘面价格持续下行的同时,近端月差也出现大幅下跌,且跌势更凶,近端月差

■股指:多位联储官员再度“放鹰”1.外部方面:美股市集体收跌:美国三大股指均跌超1%,道指跌1.45%,标普500指数跌1.54%,纳指跌1.58%。2.内部方面:股指市场跳空低开收盘小幅修复跌幅。日成交额保持7000亿成交额规模。涨跌比较一般1400余家公司上涨。北向资金净流出37余亿元。行业方面,中字头板块领涨。3.结论:股指在估值方面已经处于长期布局区间,市场轮动速度较快,结构化特征明显。■贵金属:震荡调整1.现货:Au(T+D)406.95元/克,Ag(T+D)4925元/千克,金银(国际)比价81.56。2.利率:10美债3.69%;5年TIPS1.59%;美元106.68。3.加息

投资有风险,入市需谨慎

IP属地:上海

IP属地:上海

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app