钢材早报:投机抄底心态谨慎,钢材夜盘弱稳新闻:中钢协:2023年4月中旬,重点钢企粗钢日均产量228.98万吨,环比下降1.38%;钢材库存量1854.1万吨,比上一旬(即4月上旬)增加22.1万吨,增长1.21%。观点:钢材在持续下跌后夜盘略有转稳,处于底部震荡。宏观方面,欧元区PMI再创新低,衰退预期愈演愈烈;国内3月地产数据仅销售指标环比改善,新开工传导仍不通畅,基建投资增速同比回落,叠加高频数据显示新房销售环比增速下滑明显,整体数据偏空;产业方面,川渝华南短流程减产明显,高炉检修增加,供应端见顶回落;统计局数据显示3月家电产量大增,但下游企业5月排产明显下滑,海外出口报价再降,板类需求

油脂:隔夜油脂止跌震荡。具体来看:产地,高频数据显示,4月前20日马棕产量增加且出口回落,预计4月马棕库存回升;印尼2月棕榈油库存降至260万吨低位,不过有消息称印尼将重新调整DMO,后续出口或受影响;东南亚增产季到来与低库存相互博弈,BMD毛棕涨跌两难。大豆,巴西与美豆FOB报价差较低,大量廉价巴西大豆充斥出口市场;上周美豆出口检验量偏低,且截止4月23日的美豆播种进度9%偏快压制CBOT大豆继续回落。国内,通关问题解决,4月下旬大豆陆续到厂,此前停机的油厂纷纷开机,油厂整体压榨开机率回升;且1季度菜棕油进口同比增加。五一长假前备货,豆油现货日成交增至4万吨、棕榈油下游接货意愿较低成交偏差;

【美尔雅期货】晚间棉花创下本轮反弹以来新高,现阶段虽然处于北半球棉花的种植阶段,市场对于植棉面积、产棉区天气的炒作话题较多。但从当前的需求端来看,下游市场行情相较于三月整体有所转弱,纺企对于后市心态较为谨慎。(更多板块内容点击图片查看)

玉米:隔夜玉米继续回落。国外,美玉米春播良好,截至4月23日当周美玉米种植率14%,高于去年同期和五年均值且符合市场预期;同时美玉米出口检验缩减至91万吨但符合预期,CBOT玉米承压回落。国内,供给端,3月进口玉米到港219万吨低于去年,不过进口均价360美元/吨环比再创新低且目前一季度已将玉米进口配额使用完毕;随着天气转热,全国基层售粮进度提速至9成,目前基层余粮所剩无几,持粮主体转移至贸易商和粮商,而当前市场关注点逐渐向玉米春播转移,且当前春玉米播种率已过一成,不过近期华北地区低温多雨不利于播种,同时小麦价格因供需宽松叠加新麦上市预期继续回落,华北饲用小麦替代继续上量压制玉米价格;需求端,

投资有风险,入市需谨慎

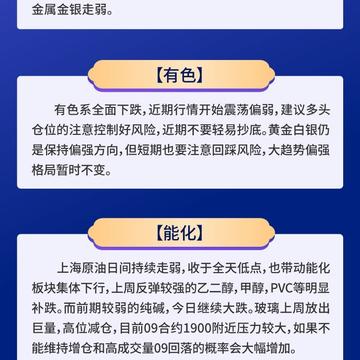

【美尔雅期货】上海原油日间持续走弱,收于全天低点,也带动能化板块集体下行,上周反弹较强的乙二醇,甲醇,PVC等明显补跌。而前期较弱的纯碱,今日继续大跌。玻璃上周放出巨量,高位减仓,目前09合约1900附近压力较大,如果不能维持增仓和高成交量09回落的概率会大幅增加。(更多板块内容点击图片查看)

投资有风险,入市需谨慎

投资有风险,入市需谨慎

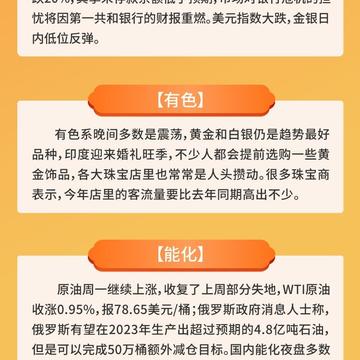

原油上周五油价小幅走高,减产利好消退,周度油价环比下滑。供给方面,美国石油活跃钻机仍处于下滑通道,美国石油产量增幅有限。贝克休斯公布数据显示,截止4月21日的一周,美国在线钻探油井数量591座,比前周增加3座,比去年同期增加42座。需求方面,美国石油产品需求环比下滑,市场担忧经济衰退对需求的拖累,炼厂需求端有望在4月底企稳回升,开工率和投产量均有所上升。库存及月差方面,美国EIA商业原油去库,汽油库存上涨,显现需求疲软迹象,市场基本消化超额减产的突发利好,现实基本面较疲软,两油维持back结构,月差跟随盘面小幅回落。宏观方面,美国上周初请失业金人数温和增加,表明劳动力市场正在逐渐放缓。欧洲的通

甲醇上周甲醇整体反弹,港口纸货支撑较强,且盘面体现出近强远弱态势。而周末西北甲醇行情局部下跌。部分主力企业下调报价出货,成交一般,场内人士多观望为主,关注其他企业新价出具情况。供应端,久泰100万吨/年装置计划检修,同时其200万吨/年装置计划重启,联泓化学92万吨/年、广西华谊180万吨/年及中海化学60万吨/年装置计划重启。需求端,MTO工厂开工在77%附近,整体回升,关注后期鲁西以及乙烯MTO装置的回归落地情况,不排除MTO开工继续回升可能。下周,石大胜华20号开车,MTBE需求或增加;塞拉尼斯预期恢复,醋酸需求或增加;河南义马20号点火,二甲醚需求或增加;四川、新疆、辽宁部分装置计划重

IP属地:湖北

IP属地:湖北

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app