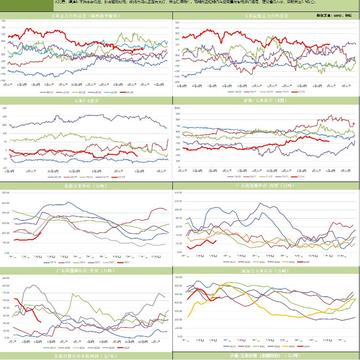

黑链指数增仓创新高,部分焦企计划提涨第三轮1.重要资讯:【国家发改委联合财政部完成2024年地方政府专项债券项目筛选工作】近日,国家发展改革委联合财政部完成2024年地方政府专项债券项目的筛选工作,共筛选通过专项债券项目约3.8万个、2024年专项债券需求5.9万亿元左右,为今年3.9万亿元专项债券发行使用打下坚实项目基础。下一步,重点要督促指导各地方严格把握项目质量要求,切实加快项目建设和资金使用进度,推动尽快形成实物工作量,积极扩大有效益的投资。2.逻辑分析:现货端,河北个别焦化企业预计明日进行焦炭第三轮提涨,市场对后期仍有看涨预期,炼焦煤竞拍继续以上涨为主,港口贸易准一焦炭报价2000(

美豆种植季拉开序幕,短期续涨动能不足行情回顾:16日连粕震荡收涨,截至收盘主力合约M09报收于3385元/吨,涨30元/吨,涨幅0.89%,持仓203.54万手,日增仓5.84万手。现货方面,今日油厂豆粕报价整体上调,其中沿海区域油厂主流报价在3300-3370元/吨,广东3320涨10元/吨,江苏3300涨20元/吨,山东3350涨40元/吨,天津3370涨30元/吨。市场要闻:国外方面,根据NOPA压榨月报,2024年3月大豆压榨量为1.96406亿蒲式耳,市场预期为1.97787亿蒲式耳,2月份数据为1.86194亿蒲式耳,2023年3月数据为1.8581亿蒲式耳。根据USDA出口检验报

矿端偏紧,锌价区间震荡1、供需数据:(1)现货方面,升水持稳。截止至2024年4月1日,精炼锌升贴水维持在贴水105元/吨附近,较上一交易日下跌30元/吨。从季节性角度分析,当前现货升贴水较近5年相比维持在较低水平。外盘方面,截止至2024年03月29日,LME近月与3月价差报价为-44.89美元/吨,3月与15月价差报价为贴水60.41美元/吨,近月与3月价差报价较上一日减少0.32美元/吨。从季节性角度分析,当前LME近月与3月价差较近5年相比维持在较低水平。(2)库存方面,国内库存:截止至2024年03月22日,上海期货交易所精炼锌库存为121,873吨,较上一周增加2,289吨。从季节

玉米供应压力减弱,建议逢低布多行情回顾:今日国内玉米均价2410元/吨,较14日价格持平。今日东北玉米市场稳定运行,港口收购价格平稳。市场供需双强,烘干塔和贸易商建库较为积极。深加工企业挂牌收购价格运行平稳,心态较为平缓。华北地区玉米价格以稳为主,部分深加工企业报价涨跌互现,调整幅度较小。山东深加工企业门前到货车辆一千左右,到货情况尚可,部分报价小幅调整。销区玉米市场价格以稳为主,局部震荡,长江口终端需求疲软,玉米价格下沉10元/吨。今日国内DCE玉米主力2405合约收盘价为2440元/吨,较上一交易日下跌11元/吨,跌幅0.45%。分析:国外方面,USDA出口销售周报显示,截至3月7日当周,

1-2月地产数据断崖式下降,盘面充分计价后空头止盈离场1.重要资讯:2024年1-2月中国生铁产量14073万吨,同比下降0.6%;粗钢产量16796万吨,同比增长1.6%;钢材产量21343万吨,同比增长7.9%。1—2月份,新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。2月末,商品房待售面积75969万平方米,同比增长15.9%。其中,住宅待售面积增长23.8%。1—2月份,房地产开发企业到位资金16193亿元,同比下降24.1%。其中,国内贷款3144亿元,下降10.

复产不及预期,铁矿持续走弱1、行情综述:26日I2405收875(-29,-3.21)。2、逻辑分析:【铁矿石】复产不及预期,铁矿持续走弱今日铁矿继续走弱,钢厂利润继续扩张,虽然本期发运数据出现较高下滑,但整体还是在预期之内,并且一次下滑并难以改善目前相对供强需弱的局面。目前基本面情况上来看,供强需弱的格局还会持续一段时间,这也是近期市场做空的理由。第一、铁矿石的供应端目前为止没有出现大幅下降,反而在同期较高的水平,主要还是乌克兰发运回升超市场预期,因此市场各家的供需平衡表出现较大调整;第二、库存来看的话在供需影响下,目前厂库+港库+压港已超过去年同期水平。在前几年的话因为国内需求旺盛,整体处

铁矿石澳洲飓风将影响发运,铁矿或阶段性触底1、行情综述:21日I2405收893.5(-13.5,-1.49%)。2、逻辑分析:【铁矿石】澳洲飓风将影响发运,铁矿或阶段性触底今日铁矿石价格整体平稳运行,收盘价格变化不大,煤矿的供给扰动也并未带动铁矿价格上行,不过澳洲飓风影响或将影响铁矿发运,从盘面上看,铁矿有阶段性触底可能。当然目前的更大下跌趋势还是基本面的弱势引起的,并且这种弱势并未改变。基本面的弱势主要体现在以下几点。第一,铁矿石的供应端目前为止没有出现大幅下降,反而在同期较高的水平,但需求从铁水产量可以看出较同期明显下滑。第二,库存来看的话在供需影响下,目前厂库+港库早已超过去年同期水平

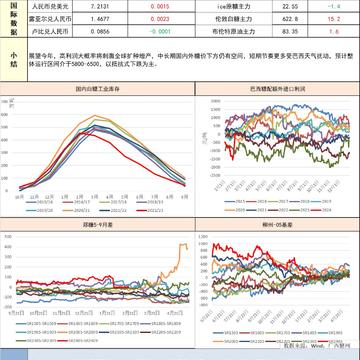

白糖全球增产周期下,内外糖价震荡偏空现货:结晶葡萄糖:黑龙江主流出厂价3330-3370元/吨;河北企业主流出厂价3550-3700元/吨;山东企业主流出厂价3570-3950元/吨。麦芽糖浆:麦芽糖浆山东主流出厂价在2750-3000元/吨;河北2850-3000元/吨;吉林2720-2800元/吨。价格略降。F55果葡糖浆:F55果糖广州出厂价3100-3200元/吨;山东3000-3100元/吨;辽宁地区价格2800-2900元/吨。麦芽糊精:麦芽糊精山东出厂价4100-5000元/吨;河北出厂价4250-4490元/吨。甘蔗糖:广西南宁站台价格6600元/吨;云南昆明市场价6570元/

第三轮提降落地,下游库存充足议价能力强1.重要资讯:2024年1月3日0时起,河北、山东主流钢厂焦炭采购价下调第一轮,湿熄降幅100元/吨,干熄降幅110元/吨。2.逻辑分析:现货端,节后焦炭市场预期偏悲观,第三轮提降快速落地,市场仍有继续提降的预期,主产地煤矿逐步复产,市场成交偏弱,竞拍成交价普遍下跌,港口贸易准一焦炭报价2160(-30),钢联炼焦煤价格指数2037.1(-1.3);蒙煤方面,口岸贸易商已收假复工,不过下游观望情绪较浓还未入场采购,实际成交较少,口岸库存较高,出货压力大,现甘其毛都口岸:蒙5原煤1490(-10),蒙5精煤1785(-),蒙3精煤1700(-)。期货端,市场

豆粕短期供需仍显宽松,关注阿根廷天气行情回顾:6日连粕震荡收涨,截至收盘主力合约M05报收于3002元/吨,涨3元/吨,涨幅0.10%,持仓151.93万手,日减仓0.29万手。现货方面,今日油厂豆粕报价稳中上调,其中沿海区域油厂主流报价在3340-3390元/吨,广东3340元/吨稳定,江苏3370涨10元/吨,山东3340涨10元/吨,天津3390涨30元/吨。截至2月5日,CBOT美豆03合约收于1197.50美分/蒲式耳,较上一个交易日上涨9.5美分/蒲式耳,涨幅0.80%。分析:国外方面,美豆出口方面,根据USDA出口检验报告,截至2024年2月1日当周,美国大豆出口检验量为142.

IP属地:福建

IP属地:福建

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app