■股指:房地产行业表现强势引领上证50指数1.外部方面:道琼斯工业平均指数比前一交易日上涨133.40点,收于33269.77点,涨幅为0.40%;标准普尔500种股票指数上涨28.83点,收于3852.97点,涨幅为0.75%;纳斯达克综合指数上涨71.78点,收于10458.76点,涨幅为0.69%。2.内部方面:股指市场整体小幅盘整,上证50表现相对较好。日成交额保持七千亿成交额规模。涨跌比一般,仅2800余家公司上涨。北向资金小幅净流入18余亿元。行业概念方面,房地产行业领涨。3.结论:股指在估值方面已经处于长期布局区间,市场轮动速度较快,结构化特征明显。■贵金属:保持强势1.现货:A

投资有风险,入市需谨慎

投资有风险,入市需谨慎

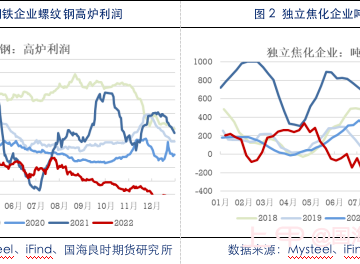

自12月以来,黑色原料端挺价,焦煤、焦炭主力合约震荡偏弱。截至1月3日收盘,焦煤2305合约收1826.5元/吨,下跌2.56%;焦炭2305合约收2627元/吨,下跌2.88%。此番焦炭价格走弱是现实弱需求盘面兑现的结果。近期受到市场预期的影响,焦炭期、现价格均有向下趋势。焦炭作为黑色产业链的中间环节,价格受到上下游的共同扼制:价格下限取决于焦煤价格带来的成本压制,价格上限取决于与钢厂的博弈情况,叠加焦炭产能供给宽松,因此,焦炭议价、定价的能力均被削弱。2022年以来,地产政策频发而需求改善并不明显。国家统计局数据显示,2022年1-11月份商品房销售面积同比下降23.3%,其中住宅销售面积

■贵金属:保持强势1.现货:Au(T+D)410.66元/克,Ag(T+D)5389元/千克,国际金价1843。2.利率:10美债3.7%;5年TIPS1.2%;美元104.7。3.加息:“点阵图”将明年终端利率上调至5.1%,略超市场预期,并预言2024年之前利率保持高位、不会降息。鲍威尔发言鹰派,但承认最新数据提高了美联储对通胀将回落的信心。4.EFT持仓:SPDR918.51。5.总结:德国通胀超预期放缓,市场下调峰值利率押注,欧美国债收益率下降,10年期美债收益率盘中降逾10个基点至逾一周低位;欧元盘中跌超1%创三个月最大跌幅,美元指数创两周新高。贵金属创两周新高。■焦煤、焦炭:焦炭第

■贵金属:美元下跌支撑1.现货:Au(T+D)410.46元/克,Ag(T+D)5348元/千克,国际金价1821。2.利率:10美债3.7%;5年TIPS1.2%;美元103.7。3.加息:“点阵图”将明年终端利率上调至5.1%,略超市场预期,并预言2024年之前利率保持高位、不会降息。鲍威尔发言鹰派,但承认最新数据提高了美联储对通胀将回落的信心。4.EFT持仓:SPDR918.51。5.总结:12月欧元区制造业PMI终值仍处低于50的收缩区间,但连升两个月,显示制造业可能已渡过低谷,因供应企稳和通胀降温,制造业下滑缓和,美元下跌。贵金属反弹。■焦煤、焦炭:钢厂开启焦炭第一轮提降1.现货:吕

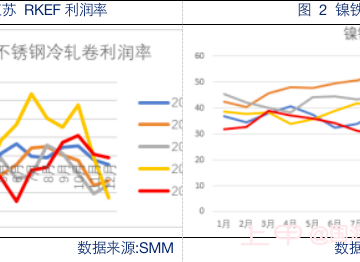

12月以来,镍价持续上涨超过20%。11月30日美联储主席鲍威尔预计最快将于12月放缓加息预期,美元指数回调;叠加中国各地疫情政策放松,利多有色期价。此后12月初西澳Nova镍矿生产商暂停生产约四周,就本身的基本面来说,进口亏损加剧使得纯镍偏紧,但MHP供应持续宽松且合金12月需求下降等因素,镍价追高谨慎。一、供应增加节奏趋缓镍的供应分为NPI,纯镍,硫酸镍。1.镍铁产量增加,但后市可能缩减SMM数据,2022年11月全国镍生铁产量为3.7万镍吨,环比上涨3.43%,同比上涨14.64%。预计2022年12全国镍生铁产量在3.51万镍吨左右,较10月产量环比减少5.64%。12月主要受终端需求

近期美国经济数据放缓,极端天气令能源价格飙升,房地产周期性回落有利于缓解房租通胀压力。美债市场波动加剧,日本加息冲击市场,美债收益率回升,美元走低,贵金属高位震荡。(一)美国经济数据放缓,能源价格飙升。美国11月成屋签约销售指数同比-38.6%,环比-4%,自2022年2月以来持续回落;美国10月S&P/CS20座大城市房价指数年率录得8.64%,较9月份下跌0.5%,连续第四个月下跌,为2020年10月以来最小增幅。受抵押贷款利率上升及对未来经济担忧,美国房地产数据显示房地产市场继续走弱,有利于缓解租金通胀压力。同时,美国11月商品贸易逆差为833亿美元,创下自2020年12月以来的新低。美

■贵金属:美元下跌支撑1.现货:Au(T+D)407.97元/克,Ag(T+D)5271元/千克,国际金价1821。2.利率:10美债3.7%;5年TIPS1.2%;美元104。3.加息:“点阵图”将明年终端利率上调至5.1%,略超市场预期,并预言2024年之前利率保持高位、不会降息。鲍威尔发言鹰派,但承认最新数据提高了美联储对通胀将回落的信心。4.EFT持仓:SPDR918.51。5.总结:上周美国首次申请失业救济人数增幅符合预期,未强化美联储紧缩的预期。数据公布后,10年期美债收益率降幅扩大,结束连日创一个多月新高的势头;美元指数跌幅扩大,又创一周新低。贵金属反弹。■玻璃:震荡偏强1.现货

IP属地:上海

IP属地:上海

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app