短期国内油品价格大概率有所回调,而炼厂利润尚能维持高位,沥青估值继续上行的空间有限。中期关注国内防控对于油品消费的影响,若未来炼厂开工持续受限,则沥青将处于紧平衡格局。

[能源化工]原油:市场聚焦经济衰退风险,油价连续下跌【行情回顾】9月1日,国际油价继续下跌。NYMEX原油期货10合约86.61跌2.94美元/桶或3.28%;ICE布油期货换月11合约92.36跌3.28美元/桶或3.43%。中国INE原油期货主力合约2210跌11.7至706.1元/桶,夜盘跌15至691.1元/桶。【重要资讯】1.根据国际金融协会(IIF)的数据,8月俄罗斯石油出货量达到同期以来的最高水平,希腊拥有的油轮在帮助俄罗斯石油进入国际市场方面发挥巨大作用。国际金融协会(IIF)首席经济学家Robin表示,俄罗斯通过外国拥有的油轮出口大部分原油。根据船舶跟踪和港口数据,维多(Vi

本周郑棉在周一下跌后继续保持小幅区间震荡,重心进一步下移,目前下游订单仍未有所好转,随着温度再次升高,放高温假的企业继续增加,开工率保持低位,目前即期皮棉的价格已可保证一定的纺纱利润,但纱厂前期采购的高价皮棉及所纺纱线仍在缓慢去库中,纺企采购继续保持随用随买,整体交投气氛冷清,织厂针织订单略有好转,部分地区开机率回升,但目前出口方面所受阻碍较大,且局地疫情有所反复,短期去库速度依旧较慢,继续关注八月秋冬订单下放情况。国外方面,得州迎来零星降水,美棉优良率略有回升,但新棉整体生长情况不佳,旱情依旧十分严峻,高弃耕率的预期未变;印度则因连续暴雨,虫害增加,且棉农种植成本上升,预计难以实现增产目标。

近期欧美部分纸厂停工或对中国供应减半,短期供应端扰动频发。本周国内纸浆港口库存续减,下游纸企表现分化,文化纸开工下降,生活用纸开工提升,现货价格趋稳,终端刚需采购为主。本周下游成品纸企业需求总体呈现中性。其中生活用纸企业产量环比+4.4%,开工率环比+1.8%,本周纸企提涨增加下游拿货积极性,出货速度加快,部分纸企提高产能负荷,纸市产能利用率增加;文化纸方面,铜版纸企库存57.9万吨,环比下降0.5%,开工率环比-0.8%;双胶纸企业库存85.3万吨,环比下降1.1%,开工率环比-1%。

海外欧洲天然气和电力价格的持续上涨,所以其炼厂的生产情况尤为受关注,能源问题的滞怠,开工无法维持,减产限产的可能性增大。国内还是供需较弱的局面。云南、广西地区复产进程略有放缓,甘肃地区新投产产能持续释放,四川地区个别铝厂因电力不足降负荷生产,这些都暂时还没有影响产量。

今日沪铝主力AL2208开于17850元/吨,白天盘中重心一度触及18000元/吨之上,截至下午三点收于18055元/吨,上涨1.15%。今日现货价格强势反弹,上海有色现货均价上涨190元/吨至18030元/吨,基差走强至-25元/吨(昨日为-190元/吨)。我们认为近日铝价小幅反弹主要受市场情绪回暖带动,暂未从基本面角度观察到支撑铝价上行的动力。在当前基本面偏弱的前提下,宏观加息扰动将会导致全年铝价中枢的下移。当前基本面走向出现向上转折需配合供应端减产消息出现以及消费好转导致铝锭去库速率维持,在当前供应端过剩且消费迟迟未见恢复的背景下,再加之美联储新一轮加息即将落地,铝价存悲观预期,短期内以

高温天气下,时令水果存在较强替代作用,香蕉、早熟梨等更加剧了市场的拥挤,导致苹果行情偏弱。山东多数存储商看好中秋行情,但也存在急于出货的情况,可能降低产地成交区间。早熟苹果继续下树并上市,由于种植减少,价格高于去年同期。但河北早熟梨大量上市后价格下降明显,关注早熟苹果价格进一步发展。各主产区反映套袋情况较不理想,新季苹果减产幅度可能仅次于2018年,苹果盘面波动较大。

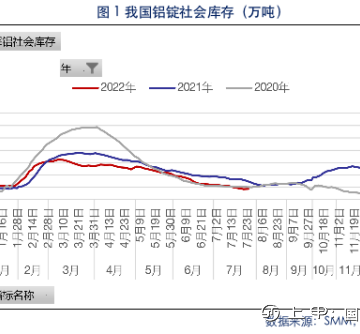

海外经济数据表现疲软,通胀形势不断恶化,美联储6月会议纪要中透露将采取积极行动抗击通胀飙升,美元指数高位企稳。我国稳经济政策举措的加快落地,经济正在加速修复。矿石采购困难,生产成本较高等因素持续作用,减产检修规模进一步扩大,氧化铝产量持续下降。国内电解铝运行产能维持增长态势,广西、云南、甘肃等地新增产能及复产产能稳步进行,供应压力不减。据SMM统计,上周国内电解铝社会库存为72.3万吨,库存水平持续去库对铝价有一定的支撑。需求淡季将至,市场消费依旧乏力,下游企业开工率小幅下滑。

IP属地:河北

IP属地:河北

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app