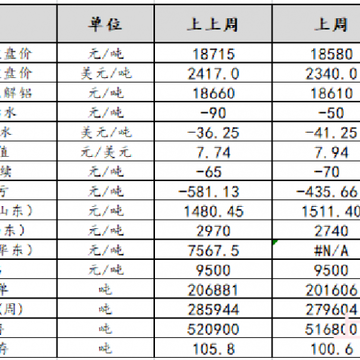

摘要:目前来看,三四月份的传统旺季并没有给聚酯端带来火热的开工率,而且目前开工率已经开始有明显的下降,PTA上涨乏力。一、热点新闻分析1.1原油减产事件后,油价高位震荡,PTA价格难有起色。3月份美国消费者价格指数涨幅低于预期,美国将在今年补充战略石油储备。原油减产事件过去之后,WIT原油和布油都在高位震荡,作为PTA的直接原料PX也价格也一直有上升趋势。但是PTA价格一直未有明显起色,甚至在减产事件之后下跌。1.2本周聚酯装置减产检修为主,旺季过后更加冷清,需求进入证伪期。据CCF报道,本周聚酯装置减产检修为主,也有局部工厂负荷微调,综合来看聚酯负荷有所下滑。截至本周四,初步核算国内大陆地区

摘要:供应缓慢回升,消费表现清淡,下方成本支撑,短期区间震荡,中期下跌。一、热点新闻分析1.1国内氧化铝建成产能呈正增长态势,过剩格局仍然维持据调研统计,目前国内氧化铝建成产能已经突破亿吨,产能整体呈正增长态势。截至2023年4月,除去已经停减产暂无复产计划的产能,国内氧化铝总建成产能已达10025万吨,同比增长7.56%。接下来一段时间内,市场情绪可能偏向相对稳定。但氧化铝端过剩格局仍然维持,氧化铝价格较难上行。1.2市场向加息预期倾斜,铝或将再度承压。上周五晚间美联储公布3月份非农就业数据显示,美国3月非农就业人数增加23.6万人创2020年12月以来最小增幅,但3月失业率3.5%,预期3

摘要:非农强化加息预期,周内铜价偏弱震荡;中期海外经济面临实质性衰退风险,铜价偏空。一、热点消息解析1.1国家统计局:国内生产和市场需求持续改善3月石油、有色金属相关行业价格下行。3月份,受国内经济加快恢复及国际市场部分大宗商品价格走势影响,全国PPI环比持平;受上年同期对比基数较高影响,同比下降。从环比看,PPI继续持平。其中,生产资料价格由上月上涨0.1%转为持平;生活资料价格由上月下降0.3%转为持平。国际输入性因素带动国内石油、有色金属相关行业价格下行。其中石油和天然气开采业价格下降0.9%,石油煤炭及其他燃料加工业价格下降0.4%,有色金属冶炼和压延加工业价格下降0.3%。1.2美国

摘要:PMI等经济先行指标指向短期市场结构性特征仍然明显,预计后市股指震荡中重心上移。一、上周盘面回顾外围市场再摇摆,A股录得六连阳。在经济内生动力恢复的背景下,上周A股强势上攻,政策前景渐明带动投资者风险偏好回归。技术上,继3月初上证指数一举突破3300点压力后,A股经历了连续调整。上周大盘在年初密集成交区的下边界处获得支撑上攻,沪指录得六连阳并再度站上3300点心理关口。短期预计该区域内压力边际递减,中期技术面上行趋势依旧。四大指数中,上证50指数周线收涨0.86%,沪深300指数周线收涨1.79%,中证500指数周线收涨1.97%,中证1000指数周线收涨2.43%。海外方面,PMI等部

摘要:空单持有,建议关注消费兑现超预期、美联储加息等风险。一、品种分析铝价高位震荡。据CME观察,美联储加息25基点至5.00%-5.25%区间的预期升温至51.4%,市场愈加担忧美联储将延续加息路径。美联储即将公布非农就业数据,若就业数据表现强劲,美联储加息的压力将会增大,美联储继续加息的动力也将增强。中国3月份制造业和服务业景气指数出现分化,其中服务业景气度修复提速,连续三个月处于扩张区间,创28个月以来新高。由此看,国内经济稳中向好的态势正在持续。俄铝在牙买加的铝厂因报酬等问题实施罢工行动,但工人们已保证在企业回应工业纠纷法庭(IDT)批准的索赔时返回工作岗位,预计影响相对短暂。云南地区

摘要:库存流畅去库,宏观静默,铜价周内企稳;中期海外经济面临实质性衰退风险,铜价偏空。一、热点新闻解读当地时间周三,美国小非农数据爆出冷门。美国自动数据处理公司ADP于4月5日发布的数据显示,美国3月ADP就业人数增加14.5万人,大幅低于外界预估的增加约20万人,前值为增加24.2万人。美国就业数据不及预期,显示出劳动力市场降温,经济增长放缓,市场对美国衰退预期增强。但美联储最终的决策仍然要综合多方考虑,周五的非农就业数据将是非常重要的一个参考指标。若非农数据超出预期,则意味着美国的就业市场环境良好,能有效反映出服务业和制造业的增长,且美国经济进入扩展时期,利好美元。二、技术分析铜价处于高位

摘要:PTA早间上涨,一是原油直线拉升,带动化工板块情绪高涨。二是原油作为PTA的源头,使得PTA的成本有所支撑。一、热点新闻解读欧佩克+多个产油国连续宣布自愿石油减产,超160万桶/日!多国宣布石油减产,欧佩克+多个产油国宣布实施自愿石油减产计划,从5月起至2023年年底自愿削减原油产量。沙特宣布将削减50万桶/日,随后俄罗斯副总理诺瓦克也宣布将自愿减产50万桶/日的石油产量,直到2023年底。科威特、阿联酋、伊拉克、阿尔及利亚、哈萨克斯坦、阿曼也纷纷宣布减产,本次合计减产预计将超160万桶/日。此消息一出,早间原油价格直线拉升7%,带动PTA早盘开盘直线拉升。PTA早间上涨,一是原油直线拉

摘要:消费乏力,成本支撑,未突破震荡区间。预计4月份沪铝仍然维持窄幅震荡走势,难以突破窄幅震荡的区间一、品种分析5月如何加息是关键。我们认为市场现在走的这一波逻辑为时过早,美联储前期的史诗级加息持续了一年之久,当前通胀率正呈现出稳步下滑的态势,降通胀的终极目标正在逐步的实现。美联储下定暂停加息的决心需要夯实的现实经济基础。当前并不具备暂停加息的条件,通胀离预期水平仍有很长距离。因此,若美联储5月持续加息,很可能回吐当前的涨幅。另外,海外经济的风险仍然存在。供需偏淡,成本支撑。云南地区产能压减已经完成,新疆等地满产运行,据百川资讯,当前已减产规模与已复产、已投产规模相当,供应总体稳定。消费复苏力

摘要:本月A股经历了连续调整,目前大盘在年初密集成交区的下边界处获得支撑,短期多空分歧持续。一、热点新闻推荐1.1劳动力市场仍然紧张,国通胀问题高企,美联储年内降息难定。上周,美联储如期宣布加息25bp至4.75%-5%区间,部分官员对近期爆发的银行业危机保持高度关注,但会后鲍威尔继续强调劳动力市场仍然紧张导致的美国通胀问题高企,不排除采取额外政策收紧措施,市场对本次议息会议的解读整体偏鹰。展望后市,多家欧美银行相继暴雷之后,国际投资者对于美联储年内降息窗口是否会打开的分歧再度展开。1.2消费与地产数据均出现超预期修复,国内政策端再次注入“强预期”国内方面,中国1-2月固定资产投资同比增速报5

摘要:从日线图上来看,镍在经历快速下跌之后短暂企稳,并回踩此前18万一线的支撑位(已经转变为压力位),之后又再度转弱,总体来看技术面上依然偏弱。一、热点消息解读1.1世界矿山镍产量大幅增长,未来3个月,镍价或将逐步回归正常。国际镍研究小组(INSG)的最新数据显示,尽管去年12月份产量总体下降,但今年1月份全球镍产量同比大幅增长22%。按照目前的速度,矿山镍产量有望超过每年320万吨。产量飙升主要是因为印度尼西亚产量持续增长,1月份同比增速超过40%。镍矿到岸价格全面下降后维持,从季节性来看,4月中旬左右雨季就将接近尾声,不排除盘面提前交易镍矿转松的可能。关键材料市场情报企业PB公司(Proj

IP属地:浙江

IP属地:浙江

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app