新湖农产(白糖)周报20230811

主力合约增仓明显,资金白热化推动行情

行情回顾

本周郑糖期货主力合约增仓明显,连续四天共增仓22万手,场外资金大量流入白糖品种,主力合约基差有所收窄。国际原糖走势较郑糖显疲软,需求后移,巴西食糖上量明显,国际糖价上方承压。截至2023年8月11日,国际ICE原糖期货主力合约收盘报价23.92美分/磅,周内上涨1.01%,郑糖期货主力合约收盘报价6910元/吨,周内上涨3.41%。

图1:ICE原糖期货主力合约本周盘面走势

来源:文华财经 新湖研究所

图2:国内白糖期货主力合约本周盘面走势

来源:文华财经 新湖研究所

基本面分析

国际方面

图3:美元指数走势、内外糖走势对比、巴西雷亚尔走势、印度卢比走势

来源:同花顺 新湖研究所

巴西

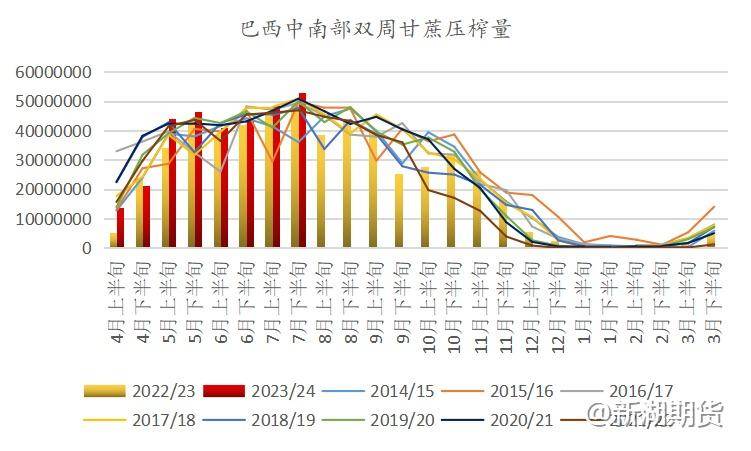

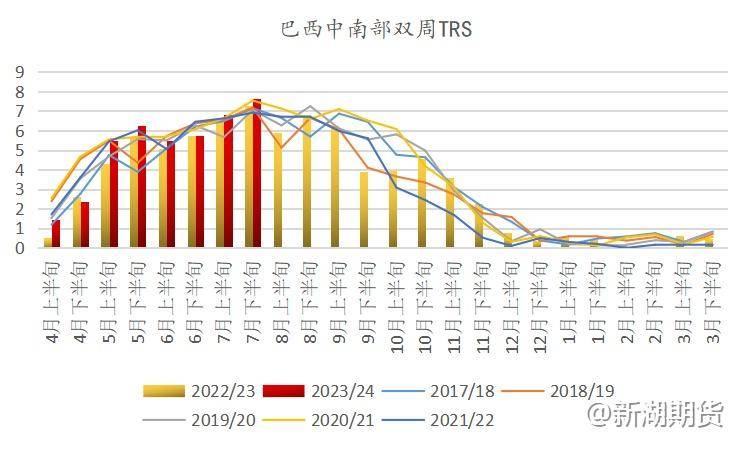

图4:巴西2023/24榨季7月下半月双周产数据

来源:UNICA 新湖研究所

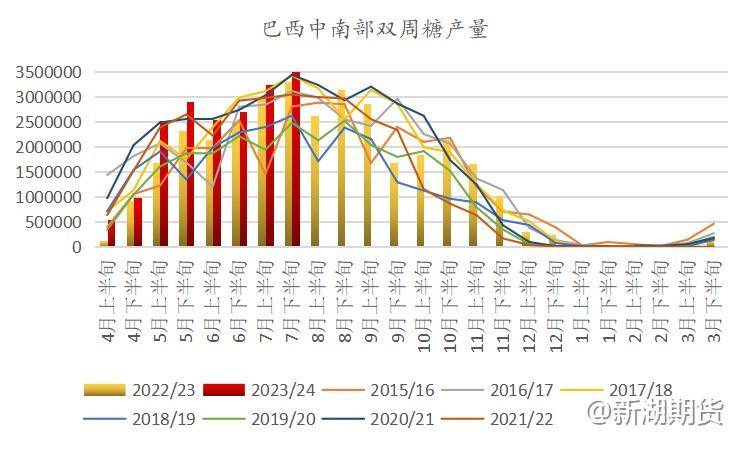

图5:巴西7月上半月双周糖产相关数据

来源:UNICA 新湖研究所

图6:巴西乙醇折糖价、原糖优势

来源:UNICA ANP 钢联数据 新湖研究所

巴西压榨高峰期上量明显,导致升贴水下降,根据UNICA报告显示,7月下半月巴西中南部地区压榨甘蔗5296.2万吨,同比增加7.81%,创下历史同期最高水平;产糖368.1万吨,同比增加11.29%;乙醇产量同比增加1.35%,至24.57亿升。糖厂使用50.65%的甘蔗比例产糖,上榨季同期为47.69%。23/24榨季截至7月下半月,巴西中南部地区累计260家糖厂开榨,同比增加1家;累计压榨甘蔗3.11321亿吨,同比增加9.74%,累计产糖1916.7万吨,同比增加19.79%,累计产乙醇144.04亿升,同比增加5.15%;糖厂使用48.62%的甘蔗比例产糖,上榨季同期为44.34%。

巴西23/24榨季7月下半月的甘蔗入榨量达到了5296万吨,创下了巴西食糖压榨有双周记录以来的的历史最高值,一方面由于巴西23/24榨季的甘蔗产量有所增长,另一方面巴西几乎用了最大产能进行制糖,7月下半月,中南地区仍有260个生产单位在运营,并且巴西糖厂连续两个双周使用超过50%的制糖比。值得注意的是,在巴西糖厂增大产能的情况下,甘蔗含糖量并没有达到同期值,每吨甘蔗的ATR仅达到144.02,同比下降了2.75%,但是随着甘蔗成熟度增加以及工业提取增,7月下半月的ATR较7月上半月环比增加了2公斤/吨以上。如果按照这样的压榨进度和产能,预计本榨季巴西食糖产量或超过4150万吨,同比增加约550—600万吨。

根据相关机构预计,巴西23/24榨季几乎为确定性增产,并且如果厄尔尼诺现象没有持续时间过长并且强度过大的话,巴西24/25榨季或仍然为丰产年,连续两个榨季的丰产或将有效补充由于过往两年全球糖市去库存导致的库存过低情况。

巴西食糖出口依旧强劲,据巴西对外贸易秘书处(Secex)公布的最新出口数据显示,巴西8月第一周(4个工作日)出口糖和糖蜜63.11万吨,日均出口量为15.78万吨,较上年8月全月的日均出口量12.86万吨增长22.7%。发运价格为484.50美元/吨,同比上涨19%以上。

目前看巴西港口运输效率良好,但是仍需继续观察8月出口高峰期的排船情况,同时,远期需要考虑四季度的强厄尔尼诺预期或将带来强降雨,有可能导致桑托斯港和帕拉那瓜港的糖和谷物装运放缓,或对国际食糖贸易流的转松进程产生影响。

印度

图7:印度双周糖产量数据、印度23/24榨季第一次估产

来源:ISMA 新湖研究所

据印度糖厂协会(ISMA)的报告,2023年6月下旬获取的卫星图像信息显示,2023/24榨季印度甘蔗总种植面积约598.1万公顷,与2022/23榨季大致持平。根据披露的数据,预计2022/23榨季印度产糖量为3690万吨;将有约409.5万吨糖被转用于乙醇生产;在考虑了转向乙醇生产的糖后,食糖产量约为3280万吨。预计2023/24榨季印度产糖量为3618万吨;将有约450万吨糖被转用于乙醇生产;在考虑了转向乙醇生产的糖后,食糖产量约为3168万吨;消费量约为2750万吨;剩余量约420万吨。

由于厄尔尼诺影响,今年印度季风来临时间偏晚,但是降雨量充沛,目前已经恢复至往年平均水平之上。北方邦蔗区降雨量并没有出现预想中的减幅,反而降雨相对充足,并且北方邦有水库进行补充,预计下季北方邦糖产量或将同比增加。但是马邦的降水量不足预期,并且由于马邦的灌溉设施较差,且缺少水库存水补充,可能会受干旱影响,后续关注马邦甘蔗生长变化。

国内方面

图8:全国单月糖产销量

来源:中国糖业协会 新湖研究所

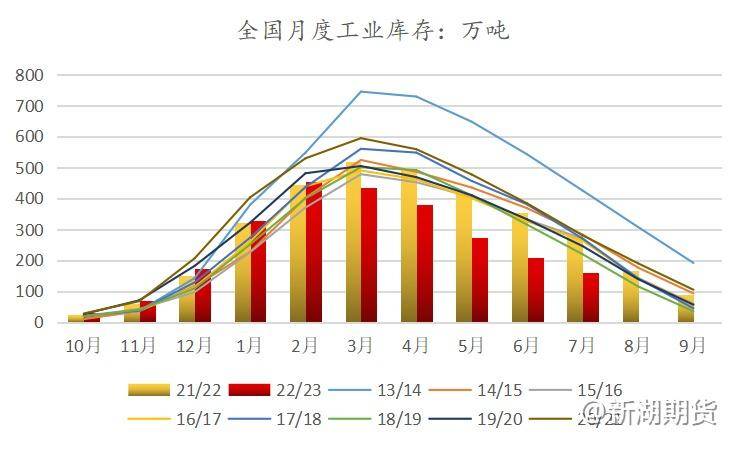

图9:全国糖月度工业库存

来源:中国糖业协会 新湖研究所

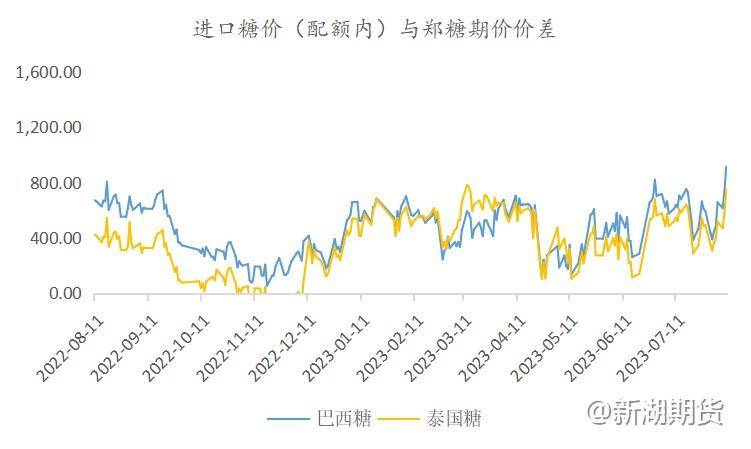

图10:食糖进口利润情况

来源:同花顺 新湖研究所

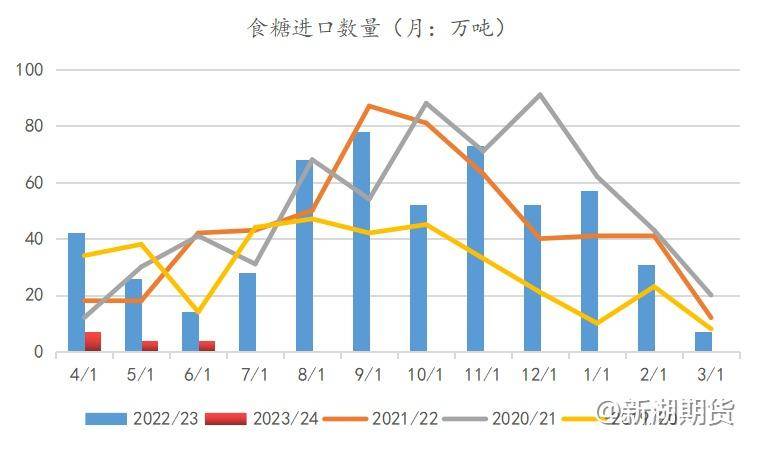

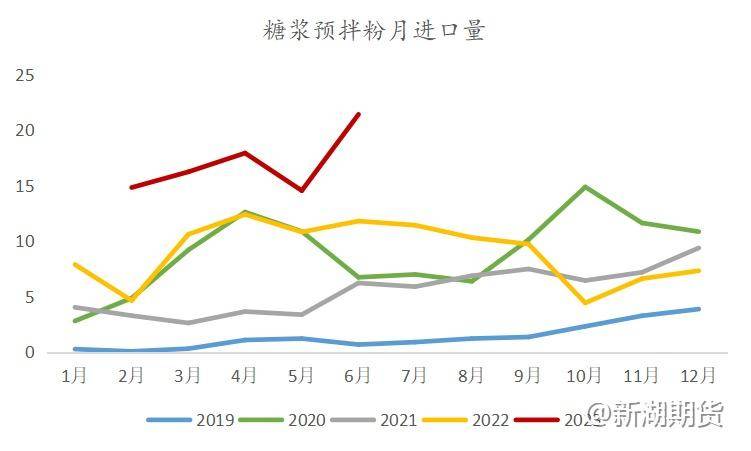

图11:食糖进口数据、糖浆预拌粉进口数据

来源:中国糖业协会 新湖研究所

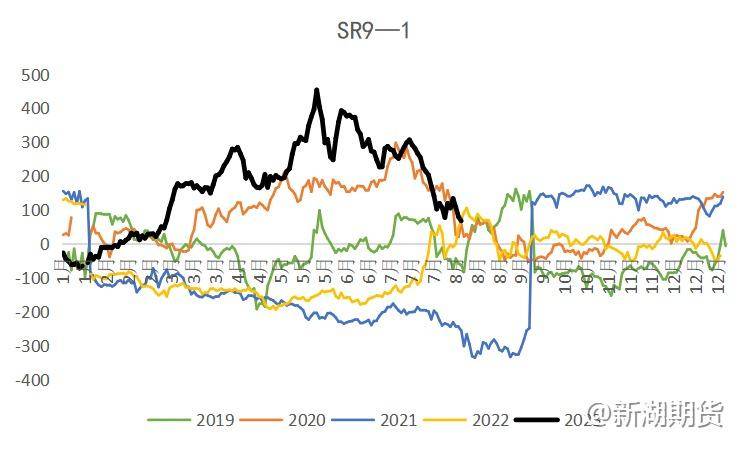

图12:SR9—1价差、基差

来源:中国糖业协会 新湖研究所

产销及库存方面,2022/23年制糖期(以下简称本制糖期)食糖生产已全部结束。截至2023年7月底,本制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨。全国累计销售食糖738万吨,同比增加62万吨;累计销糖率82.3%,同比加快11.5个百分点。全国制糖工业企业成品白糖累计平均销售价格6129元/吨,同比回升347元/吨。2023年7月成品白糖平均销售价格6842元/吨。7月国内食糖工业库存降至为159万吨,如果没有进口或者政策补充,这样的库存量仅够国内一个月到一个半月的消费量,极低的库存对糖价产生极大支撑。

进出口方面,根据国外船报,国内在此前原糖大跌时购买了大量进口糖,预计7月底到港约20万吨,但是7月海关预报数据并未有所披露,进口糖到港时间可能有所延后,关注进口数据。

消费方面,今年上半年消费并未如预期那么好,据悉,部分终端反馈消费数据偏低。今年下游终端消费不好,淡季价格高,主要是随用随买,并且缩小每次购糖量,整个走货来看,中游走货和下游采购都相对谨慎。产区集团7月销量环比略增,销区走货情况一般,但中游对8、9月备货期销量抱有一定期待,关注8、9月夏季及节日备货期销量情况。

现货端相对坚挺,本周糖价拉涨时再次出现一天报价多次的情况,集团报价涨至7300元/吨以上,虽然01合约期价上行,有利于修复极差,但是目前基差仍然处于较高水平,这对郑糖盘面产生巨大支撑,01合约做多情绪仍在。现货挺价意愿仍强,但大部分货在贸易商手中,新季开榨前糖价可能宽幅波动以刺激走货,关注甜菜糖新糖上市情况。

月间差方面,我们维持SR9-1反套观点,SR9-1下方仍有一定空间,但是整体节奏较难把握,随着临近交割时间,期现回归逻辑可能带动9-1有所反弹。

替代品方面,八月初流出糖浆预拌粉管控传闻,目前尚未确定是否落地,但是考虑到目前的国内库存极低,糖浆预拌粉的进口对糖价的影响一般,主要还是需要关注食糖进口何时大量到港。商务部日前公布的数据显示,7月关税配额外原糖实际到港8.33万吨,下月预报到港10.21万吨,预计7月份我国食糖进口量约十几万吨,不过8、9月份进口糖量有望放量,机构预计单月进口量可能达到60万吨。

结论、观点

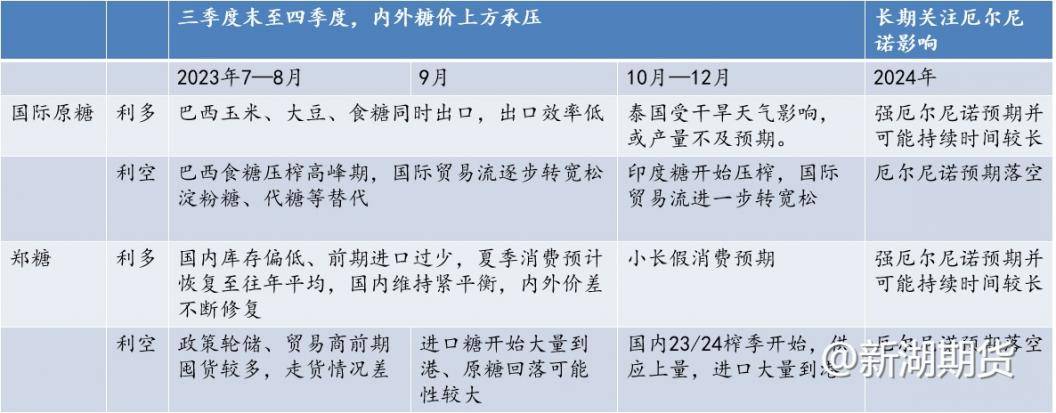

短期国际原糖维持高位震荡,巴西七月下半月糖产量达到历史高位,对国际糖价造成一定压力,但印度和泰国新季食糖估产较低,国际糖价下方仍有一定支撑,预计短期维持22—25美分/磅区间震荡。

郑糖期货主力合约近一周大量增仓,SR9—1进一步缩小,市场对01合约抱有更高期待,01合约有再次冲击7000元/吨势头。短期来看,需要注意的是,虽然01合约做多情绪仍在,市场对8月旺季消费情况存在一定期待,但是一些糖厂已经逐步开始套保,或对盘面造成一定压力,关注甜菜糖上市情况;同时,技术面进入超买区间,需要密切关注持仓变化,可能出现短空;如果多头情绪蔓延,09合约交割之前,01合约有继续向上可能,但是突破此前09合约创下的7150元/吨高位压力较大,关注7000元/吨压力位。中长期来看,预计糖价仍在筑顶过程中,如果天气市炒作结束,叠加进口糖大量到港影响,不排除三季度末至四季度出现未来一两个榨季的糖价头部可能。

撰稿人:新湖农产品组

撰写日期:2023年8月11日

审核人:刘英杰

陈燕杰

执业资格号:F3024535

投资咨询号:Z0012135

孙昭君

执业资格号:F3047243

投资咨询号:Z0015503

电话:0411-84807839

免责声明:

本报告由新湖期货股份有限公司(以下简称新湖期货,投资咨询业务许可证号32090000)提供,无意针对或打算违反任何地区、国家、城市或其他法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于新湖期货。未经新湖期货事先书面授权许可,任何机构和个人不得以任何形式翻版、复制、发布。如引用、刊发,须注明出处为新湖期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告的信息均来源于公开资料和/或调研资料,所载的全部内容及观点公正,但不保证其内容的准确性和完整性。投资者不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是新湖期货在最初发表本报告日期当日的判断,新湖期货可发出其他与本报告所载内容不一致或有不同结论的报告,但新湖期货没有义务和责任去及时更新本报告涉及的内容并通知更新情况。新湖期货不对因投资者使用本报告而导致的损失负任何责任。新湖期货不需要采取任何行动以确保本报告涉及的内容适合于投资者,新湖期货建议投资者独自进行投资判断。本报告并不构成投资、法律、会计、税务建议或担保任何内容适合投资者,本报告不构成给予投资者投资咨询建议。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app