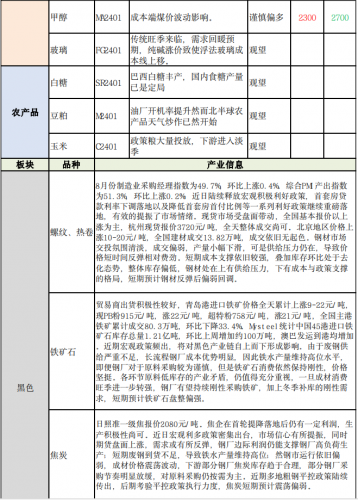

商品期货每日收评 星期五 行情综述 9月1日,国内商品期市收盘多数上涨,能化品领涨,近期国内外物候条件多降雨,供应短期存在收缩预期;随着传统车市淡季逐渐过去,8月重卡销量数据略超预期,且轮胎内需平稳与出口向好提振下,未来胶市需求预期转向偏乐观基调。近三周国内青岛保税区橡胶库存连续下降,累计降库5.71万吨左右。进入8-9月,装置检修较多,且下游开工偏高,需求不弱,现货比较紧张。丁二烯从成本端来讲,亚洲的部分蒸汽裂解装置转向轻进料裂解,降低了丁二烯的产量。目前交割品数量不足,容易多头挤仓,丁二烯橡胶、橡胶、20号胶主力合约均涨停,本周纯碱库存进一步下降,短期现货依旧偏紧。在低库存情况下,现货价格上涨对期价有较强支撑,当前10合约和11合约仍大幅贴水现货,期价已经提前计价这一预期,期价继续下行空间相对有限,同时近月合约偏强运行的情况下,远月合约以难以下跌,当前期价波动较大,纯碱涨逾8%;黑色系多数上涨,矿难频发,陕西和山西地区煤矿安全监管仍较严,部分煤矿停产。而近期利好政策不断出台,对需求好转的信心和预期有所恢复,焦煤短期维持强势运行,焦炭成本带动跟随上涨,焦煤涨逾6%,焦炭涨近4%;基本金属全线上涨,沪铅涨逾4%,沪铝涨逾2%;农产品涨跌不一,白糖 、豆油涨逾1%,豆粕、苹果跌近1%;贵金属涨跌互现。资金流向方面,焦煤 24年1月、橡胶24年1月合约获资金净流入9. 65亿元和8. 63亿元,而沪金10月 、螺纹钢10月合约则遭净流出9. 85亿元和8. 77亿元。中国期货业协会最新统 计资料表明,以单边计算,8月全国期货交易市场成交量为9. 49亿手,成交额为60. 67万亿元,同比分别增长47. 76%和23. 49%。1-8月全国期货市场累计成 交量为57. 22亿手,累计成交额为373. 81万亿元,同比分别增长30. 82%和 4. 55%。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可 靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提 供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工 具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能 作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的 或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许 可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app