L08月报:供需双增,关注检修恢复情况

主要观点:

7月PE检修装置集中,检修损失处于近五年最高水平,PE整体负荷处于偏低水平,PE内盘供应压力不突出,5月到6月下旬,PE进口窗口关闭,7月PE进口压力不大。PE下游整体需求同比不及往年,环比暂无明显好转,农膜环比稍有好转,其他行业订单跟进速度较缓慢,下游利润水平偏弱。PE整体库存压力不突出,石化库存处于同比较低水平,港口库存环比维持去化。PE供需双弱,宏观利好释放,市场情绪好转,但随着盘面价格上涨,基差走弱。

8月PE有较多检修装置陆续恢复,PE整体负荷环比回升;7月前半月PE全部品种进口窗口打开,叠加船期影响,预计8到9月PE进口供应环比有增量,PE整体供应增加。8月PE下游农膜订单继续跟进,叠加宏观利好提振,下游适当补库,PE整体需求环比7月略有好转。

整体来看,8月PE供需双增,但供应恢复速度会快于需求好转速度,在实际的消费刺激政策落地之前PE价格继续上涨动力不足,关注检修装置的恢复情况以及政策落实情况。

图1:PE主力合约价格走势回顾

资料来源:同花顺、新湖研究所

基本面分析:

PE新料供应2023年1-6月累计同比增加5%

国内PE新料2023年1-6月累计总供应2007万吨,同比增加5%;6月单月供应量335万吨,环比上月减少1%。(详见图5-图6,表1)

国产料(请见图2)2023年1-6月累计产量1374万吨,同比增加10%。

进口料(请见图3-图4)2023年1-6月累计进口量632万吨,同比减少4%;其中LL累计进口量232万吨,同比增加9%;LD和HD累计进口量同比分别增加7%和减少18%。

图2:中国LLDPE月度产量 图3:中国PE月度产量

资料来源:隆众资讯、海关总署、新湖研究所

图4:LL月度进口量 图5:PE月度进口量

资料来源:海关总署、新湖研究所

图6:PE新料(产量+进口)月度总供应 图7:PE新料(产量+进口)月度总供应累计同比

资料来源:海关总署、隆众资讯、新湖研究所

表1:2023年1-6月PE供应结构

资料来源:海关总署、卓创资讯、新湖研究所

下半年无标品新产能投放

2023年,PE内盘新产能增速环比下滑,外盘新产能较多,全球PE产能仍保持高速增长。今年内盘PE新装置集中于1季度投产,外盘下半年计划投放装置较少,并且近几年PE装置延迟投产情况多发,这些新装置的实际投产时间可能会较预期有所延迟。

国内方面(请见表2),今年等待投放的装置仅剩一套宁夏宝丰三期的HDPE装置,根据目前的消息,这套装置计划在8月下旬正式开车,今年下半年暂无新标品装置投产计划。

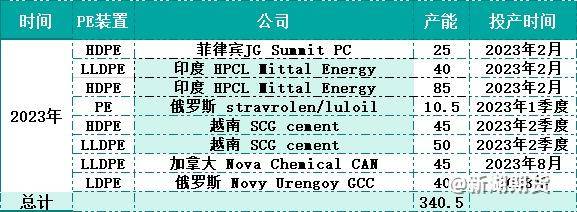

国外方面(请见表3),虽然近几年PE进口依存度持续下滑,但目前进口供应仍占PE总供应的三分之一左右,因此外盘产能投放同样会对内盘的供应产生一定影响。2023年上半年PE外盘已有6套装置顺利投放。这些装置主要集中在亚洲地区,这些新装置的产产品流入国内的可能性较小。

表2:2023年国内PE新装置

资料来源:卓创资讯、隆众资讯、新湖研究所

表3:2023年国外PE新装置

资料来源:卓创资讯、隆众资讯、新湖研究所

从有效产能增量看(请见图8-图10),2023年全球有效产能增量752万吨,同比增加5.5%,全球PE产能增速仍然较高。其中国内有效产能增量249万吨,同比增速下降至9%;国外有效产能增量503万吨,同比增速提高至4.6%。

图8:国内PE有效产能增量 图9:国外PE有效产能增量

资料来源:卓创资讯、隆众资讯、新湖研究所

图10:全球PE有效产能增量

资料来源:卓创资讯、隆众资讯、新湖研究所

我们预估了2023年7-12月PE的总供应量(请见表4),预计7月新料总供应环比减少3%。7月内盘装置检修集中,PE整体负荷进一步下滑,PE内盘供应减少;5月到6月下旬PE进口窗口关闭,预计7月PE进口环比有减量,总体来看7月PE整体供应压力不明显。根据我们的预估,L2309合约上PE总供应环比持平,累计同比增加5%,L2401合约上PE总供应环比增加1%,累计同比增加4%。

表4:2023年PE表需预估

资料来源:卓创资讯、隆众资讯、新湖研究所

表5:PE分合约供应增速预估

资料来源:卓创资讯、隆众资讯、新湖研究所

8月PE内盘供应增加,关注检修恢复情况

7月正处于PE检修装置旺季,PE检修损失处于近五年最高水平,PE周度负荷环比下滑至同比较低水平。

8月PE新增大修装置较少,并且有多套检修中的装置计划在7月底至8月初陆续恢复生产,8月整体检修损失环比7月有所减少,预计8月PE整体负荷环比提升。根据已知的检修计划来看,8月PE计划新增大修装置主要有辽宁宝来35万吨装置以及塔里木石化合计60万吨装置。

图11:PE装置检修月度产量损失 图12:PE装置周度开工负荷

资料来源:根据公开数据整理

标品排产水平处于正常水平

随着检修装置的恢复以及HDPE与标品之间价差收窄,全密度装置排产LLDPE比例环比提升,标品LLDPE的整体排产恢复至正常水平。

图13:LL排产比例 图14:全密度装置产线性比例

资料来源:卓创资讯、新湖研究所

8月进口供应稍有增量

5到6月海外需求走弱,外盘PE价格持续下跌,自5月初至6月底外盘价格下跌70美元/吨,但受到人民币贬值以及内盘价格下跌影响,PE进口利润收窄,PE进口窗口关闭,预计7月PE进口供应环比稍有减少。

7月随着人民币升值,PE进口窗口打开过一段时间,但与此同时外盘价格上涨,与月初相比PE外盘价格环比上涨50美元/吨,PE进口利润再次收窄,PE标品进口窗口关闭,预计8-9月PE进口供应环比有增量,但增量不大。除此之外,今年来自美国的进口货源明显增多,但7月美国局部地区高温,发电需求明显提高,导致乙烷价格大幅上涨,乙烷裂解制乙烯的利润持续下滑,可能会对美国PE产量造成影响,进而影响后续PE的进口情况。

图15:LLDPE进口区域美金价 图16:LLDPE产地美金价

资料来源:同花顺、新湖研究所

图17:LLDPE(CFR中国)价格

资料来源:同花顺、新湖研究所

原油价格重心上移

7月原油价格价格重心上移,PE油制装置生产利润环比收窄。PE油制装置多为大炼化一体化装置,PE环节生产利润的变化情况对于一体化装置的开工负荷影响较小,因此原油价格的波动对于PE价格的影响力度较小。

图18:布伦特原油季节性 图19:原油价格与LLDPE主力合约价格

资料来源:同花顺、新湖研究所

8月下游需求略有好转

根据PE下游整体开工情况(请见图21)来看,下游正处于需求淡季,下游整体开工同比不及往年。具体来看,农膜需求开始跟进,开工环比略有好转;包装膜终端需求较弱,新订单跟进情况暂无明显好转,厂家生产利润同比处于较低水平,叠加部分工厂因限电或者台风天气影响出现停车的情况,包装膜开工环比小幅下滑。

近期宏观释放利好信号,市场预计后续对于地产以及消费等领域会有更多稳增长政策提出,市场信心得到提振,但政策的提出和落实仍需要时间,目前PE终端需求暂未出现明显好转。从PE需求的季节性来看,8月份棚膜订单会继续跟进,农膜开工环比回升,预计8月PE终端整体需求环比略有好转,关注后续政策的提出和实际落地情况。

图20:PE表观需求增速 图21:PE下游开工均值

资料来源:卓创资讯、海关总署、隆众资讯、新湖研究所

图22:LL/LD下游农膜开工 图23:LL/LD下游包装膜开工

资料来源:隆众资讯、新湖研究所

图24:LL/LD下游包装膜订单天数 图25:LL/LD下游包装膜原料库存可用天数

资料来源:隆众资讯、新湖研究所

7月PE出口预计继续减少

7月PE出口量环比继续减少。外盘需求走弱,内外价差环比收窄,LLDPE出口窗口关闭。

图26:PE月度出口量 图27:LLDPE内外盘价差

资料来源:海关总署、同花顺、新湖研究所

8月PE库存压力稍有提升

目前PE整体库存压力不突出。7月PE装置检修集中,PE整体生产负荷处于较低水平,PE上游供应压力不大。近期受宏观政策提振,市场情绪好转,贸易商以及下游厂家备货意愿较前期有所好转,7月PE整体库存去化加速。具体来看,目前上游PE石化库存处于同比较低水平,PE生产企业库存环比去化,PE港口库存持续去化。

8月PE检修装置陆续回归,PE供应量增加,与此同时下游需求环比略有好转,供需双增,但供应恢复速度可能会快于需求恢复,预计PE库存压力环比稍有提升。

图28:PE生产企业库存 图29:PE港口库存

资料来源:隆众资讯、卓创资讯、新湖研究所

图30:聚烯烃石化库存

资料来源:隆众资讯、卓创资讯、新湖研究所

估值分析:

产业链利润:上游石脑油制利润收窄;标品进口窗口关闭;下游利润不佳

上游利润(请见图31):石脑油制生产利润环比收窄。

进口利润(请见图32-图35):LL外盘报价938美元/吨,环比上月月末上涨50美元/吨,折算人民币8250元/吨。受到宏观预期好转以及原油价格上涨带动,PE外盘价格上涨,PE进口利润收窄。目前标品进口窗口关闭,其余品种进口窗口仍然打开。

下游利润(请见图36-图38):下游膜料利润同比往年处于较低水平,其中棚膜利润环比稍有好转。

图31:LL石脑油制生产利润 图32:LL进口利润

资料来源:同花顺、新湖研究所

图33:LD进口利润 图34:HD注塑进口利润

资料来源:同花顺、新湖研究所

图35:HD平均进口利润 图36:山东地膜加工费

资料来源:同花顺、隆众资讯、新湖研究所

图37:山东双防膜加工费 图38:山东包装膜加工费

资料来源:同花顺、隆众资讯、新湖研究所

09合约基差环比走弱

09合约基差-140元/吨,基差环比走弱。近期宏观预期利好释放,市场情绪好转,但现货跟进情况较慢,现货涨幅不及盘面。

图39:L09基差 图40:L01基差

资料来源:同花顺、新湖研究所

跨月价差:9-1价差环比收窄

目前9-1价差50元/吨左右,环比收窄。

图41:L09-L01价差 图42:L01-L05价差

资料来源:同花顺、新湖研究所

非标品-标品价差:LD与LL间价差环比走扩,HD与LL间价差正常

7月国内多套LDPE装置正在检修,LDPE排产比例环比持续下滑,导致LDPE供应减少,LDPE与LLDPE之间的价差环比走扩(请见图43-图44)。

目前HD与LL之间价差基本处于正常水平(请见图45-图47)。

图43:LD-LL(天津)价差 图44:LDPE生产比例

资料来源:同花顺、新湖研究所

图45:HD-LL(天津)价差 图46:HD-LL(浙江)价差

资料来源:同花顺、新湖研究所

图47:HD-LL(广东)价差

资料来源:同花顺、新湖研究所

新回料价差同比正常

目前回料价格在6850元/吨左右(请见图48),新回料价差处于同比正常水平。

图48:PE新回料价差

资料来源:同花顺、新湖研究所

新湖观点:

7月PE检修装置集中,检修损失处于近五年最高水平,PE整体负荷处于偏低水平,PE内盘供应压力不突出,5月到6月下旬,PE进口窗口关闭,7月PE进口压力不大。PE下游整体需求同比不及往年,环比暂无明显好转,农膜环比稍有好转,其他行业订单跟进速度较缓慢,下游利润水平偏弱。PE整体库存压力不突出,石化库存处于同比较低水平,港口库存环比维持去化。PE供需双弱,宏观利好释放,市场情绪好转,但随着盘面价格上涨,基差走弱。

8月PE有较多检修装置陆续恢复,PE整体负荷环比回升;7月前半月PE全部品种进口窗口打开,叠加船期影响,预计8到9月PE进口供应环比有增量,PE整体供应增加。8月PE下游农膜订单继续跟进,叠加宏观利好提振,下游适当补库,PE整体需求环比7月略有好转。

整体来看,8月PE供需双增,但供应恢复速度会快于需求好转速度,在实际的消费刺激政策落地之前PE价格继续上涨动力不足,关注检修装置的恢复情况以及政策落实情况。

分析师:黄月亮

从业资格号:F3071105

投资咨询号:Z0018860

审核人:施潇涵

日期:2023年7月28日

免责声明:本报告由新湖期货股份有限公司(以下简称新湖期货,投资咨询业务许可证号32090000)提供,无意针对或打算违反任何地区、国家、城市或其他法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于新湖期货。未经新湖期货事先书面授权许可,任何机构和个人不得以任何形式翻版、复制、发布。如引用、刊发,须注明出处为新湖期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告的信息均来源于公开资料和/或调研资料,所载的全部内容及观点公正,但不保证其内容的准确性和完整性。投资者不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是新湖期货在最初发表本报告日期当日的判断,新湖期货可发出其他与本报告所载内容不一致或有不同结论的报告,但新湖期货没有义务和责任去及时更新本报告涉及的内容并通知更新情况。新湖期货不对因投资者使用本报告而导致的损失负任何责任。新湖期货不需要采取任何行动以确保本报告涉及的内容适合于投资者,新湖期货建议投资者独自进行投资判断。本报告并不构成投资、法律、会计、税务建议或担保任何内容适合投资者,本报告不构成给予投资者投资咨询建议。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app