7月28日,铁矿石主力合约I2309下跌2.68%,报收834.5元/吨,成交量为63.87万手。

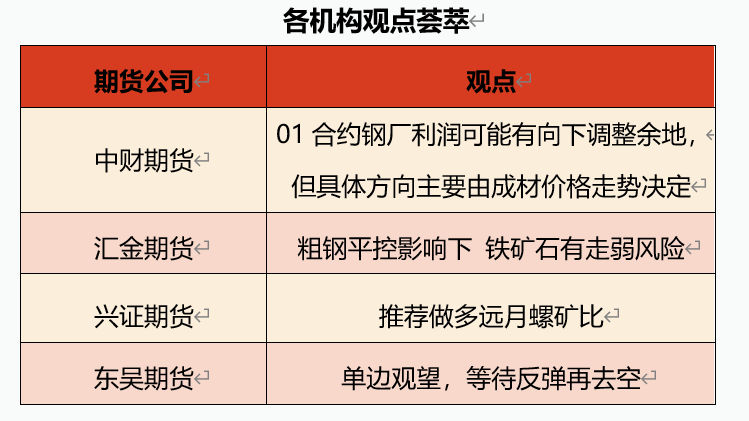

中财期货:换月后01合约钢厂利润可能有向下调整余地,但具体方向主要由成材价格走势决定

日照港61.5%PB澳粉车板价872元/湿吨(折盘面936元/吨),日照港FMG混合粉58.3%(折盘面)914元/吨(-20)库存方面,钢厂铁水产量略有回落,铁矿补库意愿较低。因此较为保守的钢厂库存管理策略下,铁矿石成交可能更倾向于远期拿货(相对低价成交);价差方面,PB粉基差收缩,最低价可交割品种转向FMG混合粉(品味相对较低)基差较大,但不利于交割(因钢厂目前仍偏好中高品)“PB粉-超特粉”与“卡粉—PB粉”价差持平,非主流外矿成交额仍然较高,主流矿成交中精粉占比较多(入炉结构配比大幅提升)。废钢价格保持稳定但钢厂缺废仍较为普遍;进口方面:主流矿澳巴发运、到港、成交属于正常波动,预计国内到港量回升,疏港量近期较高,港口库存小幅降库。我们认为:铁水产量下降还是相对偏少,钢厂减产力度不强。疏港量及成交量仍然较高但主要是贸易商投机,港口库存中性,钢厂库存持续处于超低区间。经济政策刺激较强,钢厂在地方经济的支柱作用显现,碳中和政策更多转向长期规划(去产能或提高环保要求),短期平控难有作为。因此,市场上对于远月“钢厂主动减产导致成材偏紧”的预期存在较大争议。策略来看,换月后01合约钢厂利润可能有向下调整余地,但具体方向主要由成材价格走势决定。

汇金期货:粗钢平控影响下 铁矿石有走弱风险

铁矿石期价大幅下跌,主要还是受到了限产消息发酵的影响,不宜贸然抄底。宏观方面,中共中央政治局召开会议提振市场信心,但粗钢平控对铁矿石形成利空,云南省压减粗钢文件已下发。由于高铁水产量为当前铁矿价格的主要基本面支撑因素,而如果今年执行粗钢平控,那么后期铁水产量存在较大的下降空间,铁矿需求也存在明显的走弱预期。此外由于限产的压力可能集中在四季度,所以铁矿远月合约受到的影响更大,走势也相对近月合约更弱。

兴证期货:随着官方平控文件面世,原料和成材走势分化,如果下半年严格执行,铁矿将过剩,推荐做多远月螺矿比

现货报价,普式62%价格指数113.1美元/吨(-3.35),日照港超特粉738元/吨(-10),PB粉872元/吨(-16)。(数据来源:Wind、Mysteel)

据钢联数据,澳洲巴西铁矿发运总量2442.3万吨,环比减少7.0万吨,全球铁矿石发运总量3032.4万吨,环比增加211.4万吨。中国47港到港总量2480.7万吨,环比减少53.9万吨;45港到港总量2329.4万吨,环比减少143.2万吨。粗钢平控政策落地。唐山和四川限产,247家钢厂日均铁水产量240.69万吨,加速下降,关注后期粗钢平控落地情况。疏港下降,库存累积。中国45个港口进口铁矿库存为12451.96万吨,环比降88.6万吨;日均疏港量313.73万吨,环比降0.12万吨/天。

总结来看,随着官方平控文件面世,原料和成材走势分化,如果下半年严格执行,铁矿将过剩,推荐做多远月螺矿比。仅供参考。

东吴期货:预计盘面震荡偏弱运行,操作上建议单边观望,等待反弹再去空,9-1 正套继续持有

铁矿处于强现实弱预期的供需格局中,近月有基差和需求支持,远月又面临钢厂减产后累库的压力,预计盘面震荡偏弱运行,操作上建议单边观望,等待反弹再去空,9-1正套继续持有。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app