今日镍价大涨超3%,宏观因素利多,外部来看,美国6月未季调CPI年率录得3%,低于市场预期3.1%,远低于前值4%,市场对美联储后续连续加息两次预期降温,美元指数大跌创出年内新低,支持镍价反弹。

国内6月社融、新增人民币贷款均超市场预期,市场仍强烈预期7月中央政治局会议的政策刺激,关注预期落地。

基本面上,今日有企业收到调研消息,使得收储预期再次抬头,刺激镍价大幅反弹; 供应面上目前硫酸镍和一级镍价差再度扩大,表明硫酸镍生产电积镍利润仍然很高,8月仍是过剩扩大的局面,但是四季度不锈钢耗镍量提升,合金由于核电项目多需求向好,新能源电池步入旺季,过剩量缩窄也支持期价反弹。

一、供应增加预期虽有波动,但整体扩张动能不减

镍的供应分为NPI,精炼镍,硫酸镍。精炼镍分为电积镍和电解镍,镍豆,镍板等各种形态。关于电积镍的了解,我们只需要知道他是由硫酸镍生产的,用途主要在不锈钢领域,生产工艺也是和电解镍略有不同的。决定电积镍生产的关键因素是看其生产利润,而生产利润主要是观察电池级硫酸镍和一级镍之间的价差。

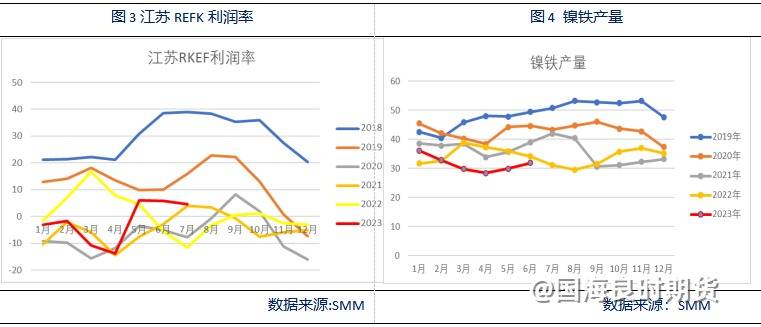

1.电积镍新增产线中期仍然是供应增加的主力。

去年11月以来,一级镍较电池级硫酸镍溢价不断走扩,从10000元每吨一度到过50000元每吨,受此高溢价的驱动,国内多家企业开始布局新增电积镍产能。这些新增产能预计陆续在2023年至-2024年释放。

2023年中国精炼镍产能预计将达到27.51万吨。其中新建及转产电积镍产能为5.13万吨,占总产能比例18.65%。经SMM统计在2023年全球电积镍新增产能占总产能比为8.2%。受国内产线快速扩张拉动,2024年全球电积镍新增产能占总产能比也将上升至10.26%。产量方面,2023年,电积镍产量占一级镍产量占比为10.2%;到2024年,这一比例上升到16%。

之后随着镍价的下跌,一级镍较电池级硫酸镍的溢价缩窄,6月29日镍价15玩出头,价差最低缩减至6000元。当硫酸镍相较于电积镍的贴水缩窄到1万以内的时候,除自有MHP及高冰镍资源的企业,其余外采硫酸镍生产电积镍的企业驱动将会明显降低。SMM调研显示,多家企业新增电积镍产线规划出现推迟,使得供应增加预期趋缓。但实际数据显示,外采硫酸镍的企业占比仅为10%,总体利润尚可的情况下,新增电积镍的产能还会源源不断地生产,总体供应增加难以逆转。近期这一价差再度扩大到17500元,表明用硫酸镍生产电积镍一吨利润仍然丰厚,扩张动能不减。

数据上看,2023年6月全国精炼镍产量共计2.04万吨,环比上调9.39%,同比上升31.06%。全国电解镍产量6月延续爬坡基本符合预期。预计2023年7月全国精炼镍产量2.13万吨,环比上涨4.27%,同比上涨32.81%。

进口激增,海关数据显示2023年5月中国进口精炼镍(含镍、钴总量≥99.99%,钴≤0.005%的未锻轧非 合金镍、其他未锻轧非合金镍及未锻轧的镍合金)10512吨,较4月环比增加211.76%%,同比增幅53.33%。后市2023年中国海外纯镍长协基本已经签订采用混合定价方式(部分现货采用沪镍定价,部分现货采用 LME镍定价),长协中以沪镍计价的现货并不需考虑进口窗口打开与否,且不经过保税区直接进入国内现货市场。受到货节奏影响,预计6月进口继续维持高位。

2.镍铁产量环比小增,预计7月维持

SMM数据,2023年6月全国镍生铁产量为3.32万镍吨,78.4万实物吨,实物吨环比增加0.18%,同比减少 2.62%。主要是受煤炭成本价格下行影响,镍铁利润转好,且部分镍铁厂检修结束重新复产。预计2023年7月全国镍生铁产量在3.48万镍吨左右,金属量较6月产量环比增加3%。

3.硫酸镍产量同比增加,后续预计增加

2023年6月份全国硫酸镍产量为3.51万金属吨,全国实物吨产量15.95万实物吨,环比上涨7.16%,同比增长29.82%。硫酸镍价格上涨,利润好转导致产量增加。预计7月份硫酸镍产量小幅增长3.07%至3.62万金属吨。

总体供应增加还是持续。

二、下游稳中向好

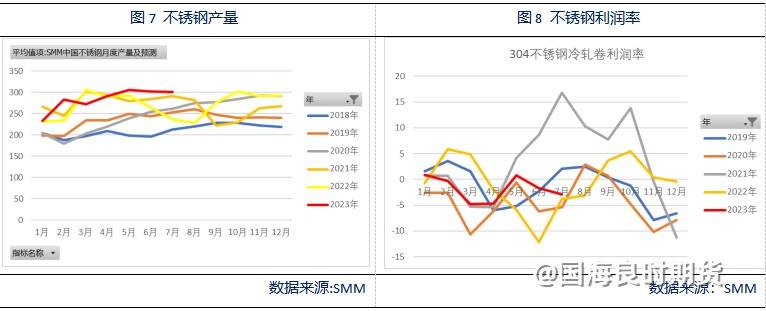

1.不锈钢产量略增,7月利润改善下产量或增加

镍的消费主要集中在不锈钢和动力电池领域、合金领域。

据SMM调研,2023年6月份全国不锈钢产量总计约301.84万吨,较5月总产量环比减少约2.47%,同比增加约11.28%。其中分系别看,200系不锈钢产量约89.96万吨,环比减少约3.22%;300系不锈钢产量约157.78万吨,环比增加约1.50%;400系不锈钢产量约54.32万吨,环比减少约0.99%。7月仍有检修发生,但300系不锈钢下游需求尚好,且有挺价动作,或小幅增产,抵消了其余的减产,预计7月不锈钢产量持稳。

SMM数据显示,6月,中国三元前驱体产量为73,959吨,环比增加20%,同比增加11%。6月,中国三元材料产量为55,190吨,环比增加1%,同比增加5%。进入7月后,随企业年中冲量结束产量下滑。预计 7月,中国三元前驱体产量为67,286吨,环比下跌9%,同比下跌3%。

3.合金需求持稳

Smm数据显示,月合金和电镀需求耗镍量维持在1.5万吨左右,约占镍总需求的8.7%。维持了刚性需求。预计年内国内核电及其它项目较多从而对高温合金的订单带动性作用,合金需求月度环比上升。

综上所述:供应预期加大已经打满,需求稳中有升,不锈钢产量小幅增加,三元高位震荡,但合金需求增加。短线沪镍加权关注能否站稳172000,站稳则反弹进一步升级。短期支撑在150000-152000,不宜看得过空。

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app