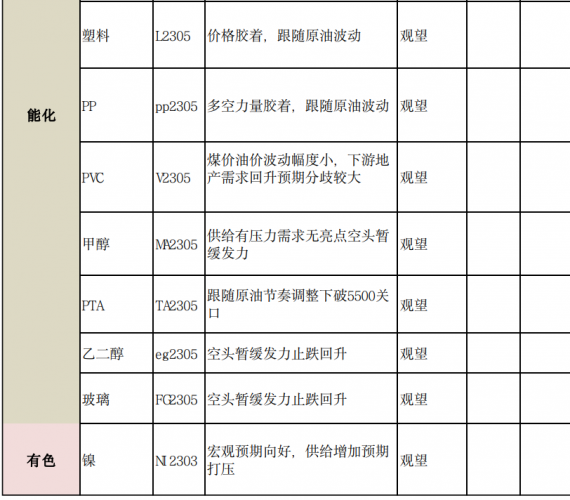

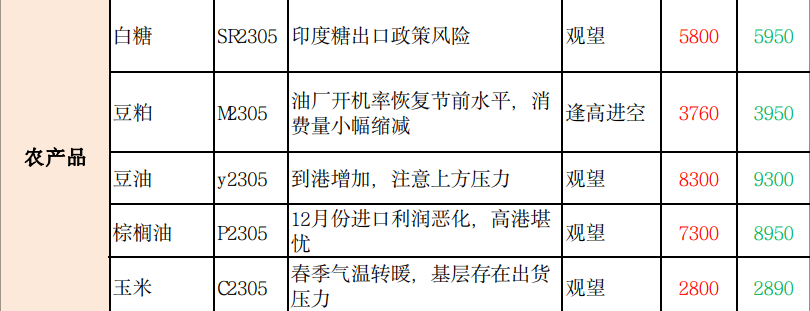

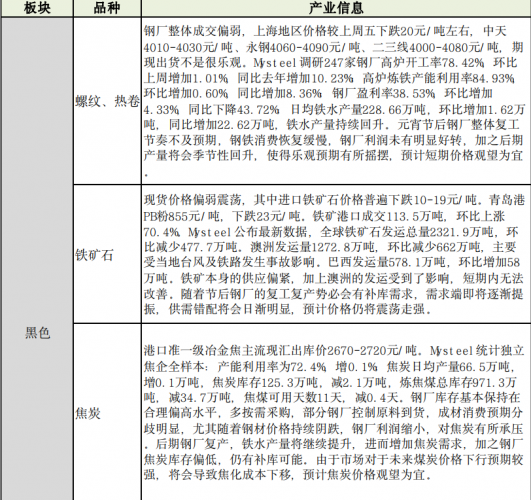

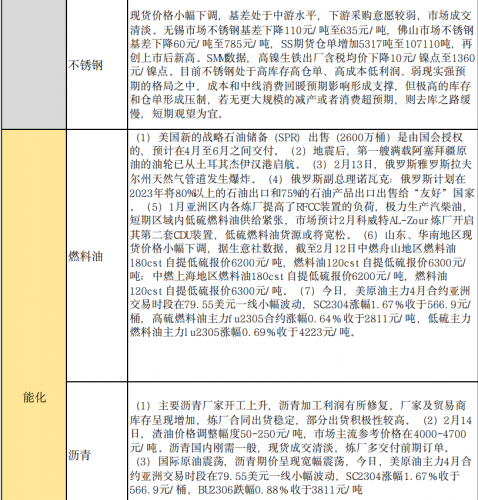

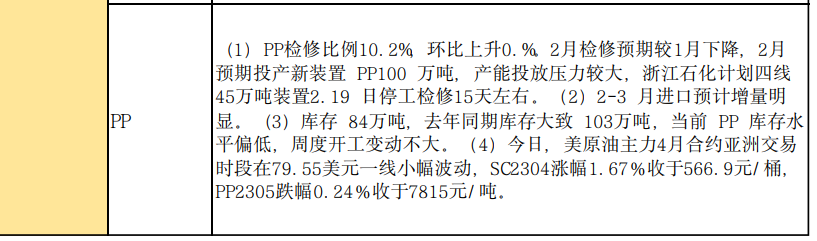

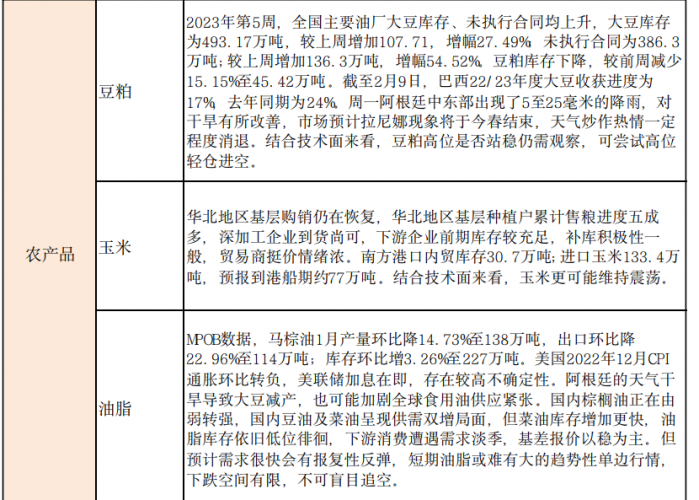

行情综述 2月14日,国内商品期市收盘多数上涨,农产品涨跌不一,本周山东副产区走货情况好于主产区,甘肃产区交易氛围火热,产地炒货移库现象明显,随着 区价格上涨,果农挺价意愿增强,苹果涨近3%,2023年中央一号文件提出,确保全国粮食产量保持在1.3万亿斤以上,计划实施新一轮千亿斤粮食产能提升行动,玉米相对强势。棉纱跌近1%;能化品涨跌不一,美国能源部已寻求停止2015年立法要求的部分石油出售,以便重新补充储备,目前储备量约为3. 71亿桶。本次释储后将降至约3. 45亿桶。纯碱、原油、20号胶涨逾 1%,高价压力下终端采购意愿偏弱,化工项目逐渐增加检修安排,短期进口气增量仍待时日,上游库存压力平稳下,仍有惜售动力,价格震荡拉锯向下游传导成本压力,强现实弱预期下LPG跌近4%;黑色系多数上涨,钢厂复产带来矿石需求回升,继续给予矿价支撑;锰硅涨近1%;基本金属多数上涨,1月信贷开门红,中国经济复苏前景确定。现货端国内库存偏高,但累库幅度预计放缓;COMEX铜持仓已从净空转向净多,国际铜涨近1%,今晚美国CPI公布,如果CPI 数据回落不及预期,或导致市场回归交易货币政策紧张的题材, 美元指数或继续反弹,供给预期宽松,需求缺乏支撑,下游不锈钢复工复产,但是库存水平处于历史高位,去库速度预期不佳,同时新能源产销数据近期无亮点可寻,相关镍品需求疲弱,沪镍跌逾2%;贵金属均上涨。资金流向方面,原油4月、纯碱5月合约获资金净流入6.57亿元和5.07亿元,而沪镍 3月、沪金4月合约则遭净流出3.86亿元和2.41亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app