棉花

棉价震荡上行,纺企刚需补库

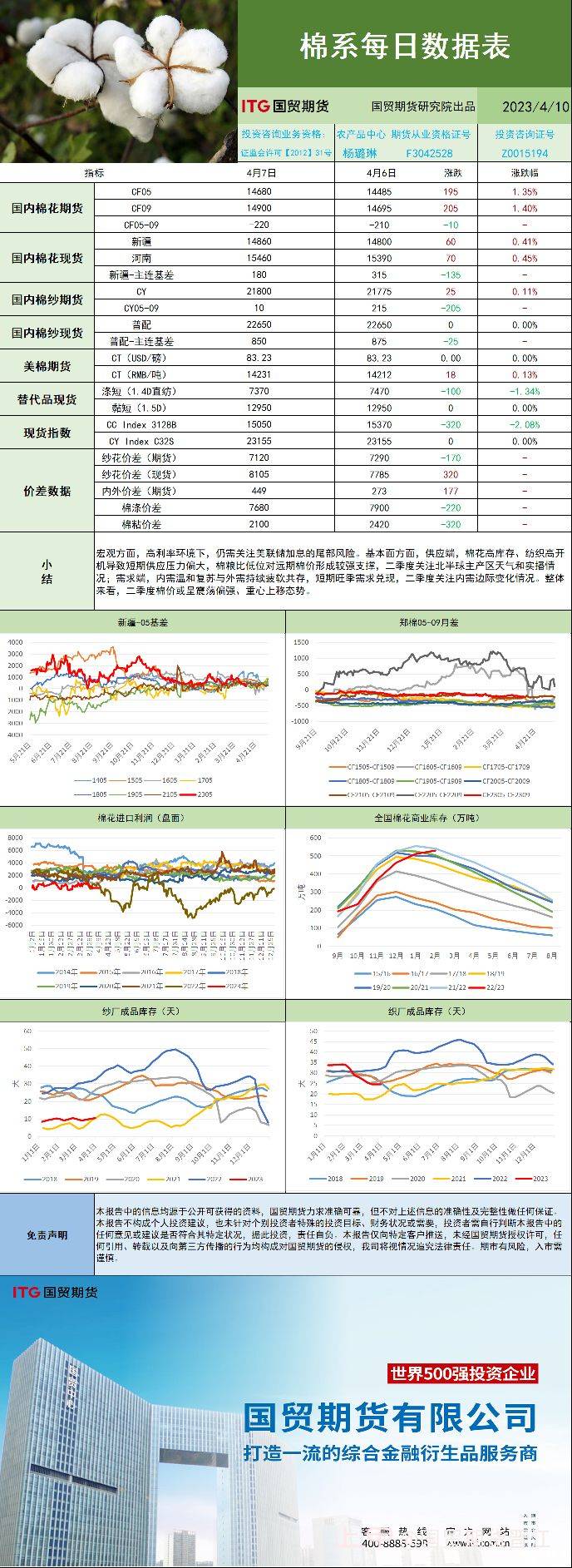

现货:

4 月 6 日,全国 3128 皮棉均价 15256 元/吨,周环比上涨 0.05%。其中新疆市场 3128B 机采棉价格 14650-14700 元/吨,手采棉价格 14800-15000元/吨,强力 28;内地市场 3128B 机采棉价格 15300-15400 元/吨,手采棉价格 15400-15700 元/吨,强力 28。本周国内棉花价格走势企稳向上,新年度植棉面积预期减少对价格仍有支撑,但当前棉花供松需弱格局未

变,市场购销表现平淡,短期棉价难有亮眼表现。

分析:

近期,欧美银行业危机频发,在欧美当局的积极应对下,具备系统重要性的银行得到及时救助和处置,市场恐慌情绪得到缓解,提振资产价格。但在降息周期开启前,仍不能忽视美联储加息的尾部风险。

供给端,国际方面,极低的棉粮比引发市场关于植棉面积下调的强烈预期,对远期棉价形成较强支撑;临近春播,持续关注北半球主产区天气和实播情况。国内方面,本年度新疆棉丰产,叠加上年度结转库存,上游供应宽裕;内外价差收敛背景下,进口预期增加,或进一步提高市场供应水平。

需求端,国际方面,高利率压制下,海外需求持续疲软,叠加新疆棉禁令打压,国内出口压力较大。国内方面,近期下游纱线走货有所放缓,订单排期大多到四月底,五月零星,纱厂和贸易商点价采购意愿整体不强。在高开机率下,棉花价格上涨未能有效带动棉纱价格上涨,纱花价格劈叉。如果需求季节性转淡,纺织开机下调,棉花需求转弱或使棉价短期承压。后期关注内需边际变化情况。

库存端,国际方面,棉花库存持续调升,欧美服装渠道库存高位淤积,纺服产业仍处于主动去库存初期。国内方面,当前产业处于被动去库阶段;去年年底以来,棉花商业库存高位上行、工业库存探底回升下游原料采购维持谨慎,成品库存已去化至同期偏低水平,但去化速度开始放缓。

量价方面,美棉非商业净多单由正转负,叠加无补贴种植成本支撑,美棉下方空间受限;郑棉近月正处于供应压力和仓单成本的拉扯中,远月则存在内需复苏以及新棉抢收预期,整体呈现“远强近弱”的价格结构。从近月持仓和仓单情况来看,目前 1.5 万张仓单+预报数量对应 70万吨皮棉,05 合约持仓 34 万手,折皮棉 170 万吨,虚实比处于同期偏高水平,但考虑到做市商比例,实际虚实比可能偏低,且临近交割月提保,虚盘移仓换月,短期持仓加速下行态势有望保持,近月挤仓概率不大。综合来看,目前建议远月做多带止损或采用期权组合进行保护,也可以采取买看涨卖看跌的领口期权或者牛市价差期权 ,择 做多标的选择 09合约。右侧多单可以等待四月中下旬根据天气和实播情况择机布局。如果当前棉花现货头寸较多 , 出于去库降敞口的目的考虑 ,在 建议可以在 05 合约 14600-15000 一线进行套保。以上仅代表个人观点,不作为投资依据。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app