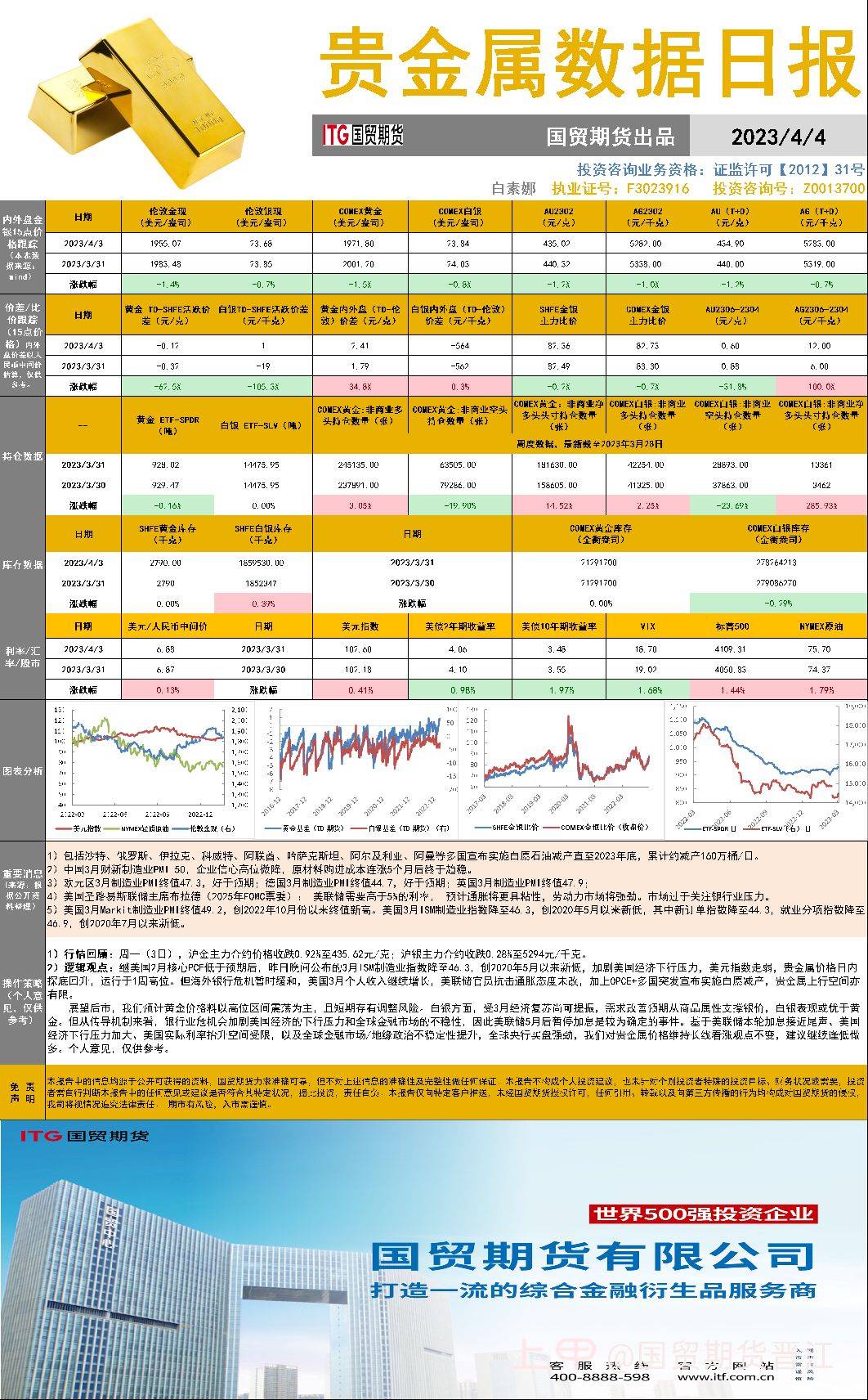

黄金白银

美国 3 月 ISM 制造业 PMI 创近 3 年新低,贵金属探底回升

1) 重要消息: 包括沙特、俄罗斯、伊拉克、科威特、阿联酋、哈萨克斯坦、阿尔及利亚、阿曼等多国宣布实施自愿石油减产直至 2023年底,累计约减产 160 万桶/日。

中国 3 月财新制造业 PMI 50,企业信心高位微降,原材料购进成本连涨 5 个月后终于趋稳。欧元区 3 月制造业 PMI 终值 47.3,好于预期;德国 3 月制造业PMI 终值 44.7,好于预期;英国 3 月制造业 PMI 终值 47.9;美国圣路易斯联储主席布拉德(2025 年 FOMC 票委): 美联储需要高于 5%的利率, 预计通胀将更具粘性,劳动力市场将强劲。市场过于关注银行业压力。

美国 3 月 Markit 制造业 PMI 终值 49.2,创 2022 年 10 月份以来终值新高。美国 3 月 ISM 制造业指数降至 46.3,创 2020 年 5 月以来新低,其中新订单指数降至 44.3,就业分项指数降至 46.9,创2020 年 7 月以来新低。

2) 行情回顾:周一(3 日),沪金主力合约价格收跌 0.92%至435.62 元/克;沪银主力合约收跌 0.28%至 5294 元/千克。

3 )逻辑观点:继美国 2 月核心 PCE 低于预期后,昨日晚间公布的3 月 ISM 制造业指数降至 46.3,创 2020 年 5 月以来新低,加剧美国经济下行压力,美元指数走弱,贵金属价格日内探底回升,运行于 1 周高位。但海外银行危机暂时缓和,美国 3 月个人收入继续增

长,美联储官员抗击通胀态度未改,加上 OPCE+多国突发宣布实施自愿减产,贵金属上行空间亦有限。

展望后市,我们预计黄金价格料以高位区间震荡为主,且短期存有调整风险。白银方面,受 3 月经济复苏尚可提振,需求改善预期从商品属性支撑银价,白银表现或优于黄金。

但从传导机制来看,银行业危机会加剧美国经济的下行压力和全球金融市场的不稳性,因此美联储5月后暂停加息是较为确定的事件。基于美联储本轮加息接近尾声、美国经济下行压力加大、美国实际利率抬升空间受限,以及全球金融市场/地缘政治不稳定性提升,全球央行买盘强劲,我们对贵金属价格维持长线看涨观点不变,建议继续逢低做多。

以上仅代表个人观点,不作为投资依据。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app