春节后,PTA 期现价格先随成本端经历了一段回调,加工费一度压缩至 100-200 元/吨,随后在下游聚酯开工率上升以及部分PTA 装置检修带来的供需边际改善下,PTA阶段性去库,价格强势上行,加工费也快速修复至 400-500 元/吨,基差持续走强。随着金三银四的来临,为了解聚酯产业链上下游实际开工及盈利状况的可持续性,我们走访了华南某地区PX-PTA-聚酯-织造各环节的部分企业,调研结果能较为清晰地反映华南地区实际供需情况。此外,PX 上市在即,我们也向PX 生产商了解市场关注的热点问题。

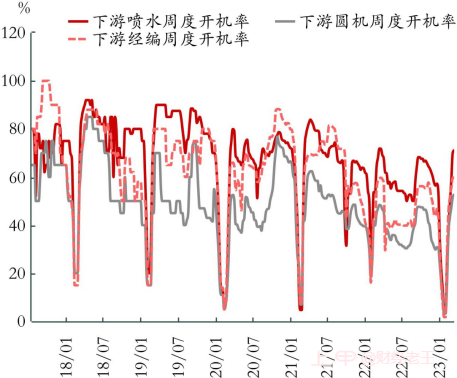

本次调研获得了大量的一手信息, 终端内需环比略有好转,外贸订单不佳,内需整体是缓慢恢复的态势,织造端节后有一波订单,目前内贸订单量不温不火;外贸订单较少,往年海外四季度服装用料的订单现在应该下达,但目前还没有询单,导致今年进出口服装面料的贸易商不敢贸然下单。总体来看,纺织服装的需求短期内难以有爆发性增长,后续订单尚不明朗。但由于内需复苏预期依然存在,织造企业及贸易商仍持谨慎乐观态度。尽管目前织机负荷比较高,但由于去年底织造行业有减负荷,且今年节后开工偏晚,目前华南地区织造企业总体库存压力可控,但贸易商库存偏高。

以上内容仅供参考,不作为投资建议

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app