观点小结

核心观点:中性 西南硅厂电力成本承压,同时下游节前备货基本结束,有检修计划的硅厂将逐步停产;新疆地区原有及新投产能推动当地持续高产,后期需关注西南地区实际停炉安排及电力供应。下游多晶硅12月开工率实现新高,当前依赖较高的利润率和组件端提产计划支撑生产,预计产量将继续增长;有机硅生产企业持续亏损,且库存高压不减,对工业硅需求较弱,关注地产政策对终端销售的实际拉动效果;硅铝合金下游备库需求逐渐走弱,市场交投清淡,暂无新增需求。

产量:偏多 上周产量减少0.01万吨至6.30万吨,环比降0.1%。

利润:偏空 上周毛利润环比下降221元/吨至1037元/吨,毛利率环比下降1.09个百分点至5.47%。

库存:偏空 上周工厂库存增0.1万至10.45万吨,市场库存与前周持平为11.8万吨

多晶硅利润:偏空 上周毛利润下降2.91万元/吨至12.51万元/吨,毛利润率下降3.94个百分点至69.48%。

多晶硅产量:中性 上周产量与前周持平为2.21万吨。

有机硅利润:偏空 上周DMC生产毛利润和毛利润率分别为-706元/吨和-4.17%。

有机硅库存:偏多 上周库存降0.06万吨至5万吨,环比降1.2%。

硅铝合金开工率:偏空 上周再生铝合金、原生铝合金开工率分别为49.4%、57%,较前周分别降1.6和2个百分点。

平衡&展望

上周总结:主力合约上周整体呈现走低的态势,而受多晶硅下游组件计划开工率走高的影响,6日收盘前价格拉升,回到周内平均水平;现货市场方面,硅厂继续让利出售而下游采购意愿下降,现货价格继续下跌。供给方面,西南地区电力成本高企,叠加春节临近、下游企业补货几近完成,硅厂开始停炉检修,而四川复产部分对产量拉动作用不强,预计西南供给将进一步收缩;新疆复产、新投产能稳定开工,预计节前将实现持续高产,对西南减产形成一定弥补。需求方面,多晶硅价格较最高点下跌超过50%,但毛利润率持稳,叠加新产能爬坡、以及下游组件的提产预期,开工率或将维持高位,对工业硅需求旺盛;有机硅生产企业持续亏损、库存高压不减,开年利好房地产销售政策再出,或对有机硅需求端有一定支撑作用,但短期来看,节前产量难以有大幅增加;消费淡季叠加下游企业提前放假,硅铝合金企业当前对工业硅仍以刚需采购为主。结合工业硅居高的库存量来看,工业硅仍呈现供给过剩情况,但价格已经逼近成本线,继续下降的空间较小,预计价格短期内或将持稳或小幅下降。

工业硅:

产量增减互抵

盘面价格整体走低

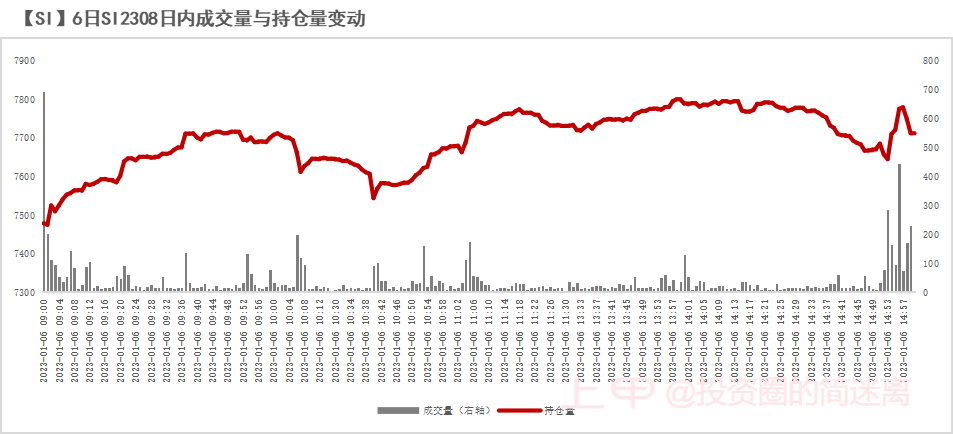

上周Si2308价格开于17870元/吨,收于17820元/吨,周内高点18050元/吨,低点17500元/吨,周跌幅0.28%。1.3-1.5日盘面价格整体呈现走低的态势,6日收盘前价格拉升,回到周内平均水平,收盘前10分钟多头进场,价格开始大幅上行,持续8分钟后价格从17680上涨至17805,收盘前2分钟空头离场,价格继续上行至收盘价17820。

本轮多头入场我们认为驱动因素主要为,5-6日多家一线组件企业放出1月提升开工率消息(包括晶澳科技称对于组件开工率比之前预期乐观,一季度开工率大概90%以上),组件端的需求增加使得多晶硅料价格在连续下跌后,于周度末暂时企稳,稳定了光伏市场情绪。此外,1月5日人民银行、银保监会发布通知,建立首套住房贷款利率政策动态调整机制,开年的地产利好政策对于居民购房有一定信心提振作用,成为有机硅的需求边际松动、逐步增强的支撑之一。

在工业硅供需基本面持续僵化,现货价格走低、期货流动性较低以及盘面涨跌幅度较小的情况下,以上均利好工业硅需求端的行业动态或将敲打暂时固化的基本面,一方面对现货价有止跌作用,另一方面刺激更多投资者入场,进一步盘活期货市场。

数据来源:iFind;紫金天风期货研究所

现货价格持续下跌

上周硅厂继续让利出售,而下游需求不足,市场成交低迷,现货价格继续下跌。553#通氧昆明港、553#四川货黄埔港、441#四川货黄埔港、421#昆明港、421#四川货黄埔港分别降350、150、400、500、300元/吨至17950、17850、18500、18900、19450元/吨

西北稳定高产 西南持续减产

上周贵州、湖南、陕西、云南和重庆开炉分别减少1、2、1、2、1个,四川、新疆开炉数分别增加1、7个。上周产量减少0.01万吨至6.30万吨,环比降0.1%,高于往年同期水平;分产区看,新疆增产0.1万吨至2.85万吨,云南减产0.09万吨至1.06万吨,四川增产0.02万吨至0.65万吨。

电价成本压力加重,同时临近春节,下游补货完成、需求走弱,此前有检修计划的硅厂将实行停炉;四川乐山设备检修完成,周边少量硅厂恢复生产,但对产量拉动作用较小,预计西南地区产量将继续下滑;新疆新产能爬坡叠加原有产能复产,周产量已恢复至封控前水平,预计节前将维持高产。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app