8月27日,国内焦炭市场偏强运行,河北、山东、江苏等地区部分焦企开启焦炭第七轮提涨120元/吨。#焦炭领跌#

然而在供应紧张条件下,夜盘$焦炭$ 主力合约2201下跌4.76%,报收3101.5元/吨,截至27日发稿焦炭还是呈领跌之势。

夜盘领跌产品中黑色系铁三角占比较大,焦煤和动力煤主力合约同样领跌超过3%,可能也是由于涨停破新高后趋势性回调。

从焦炭的趋势上来看,短期上涨趋势被破,周四空方轻微占优,仅跌0.88%,夜盘多方力量被碾压,失守高点,陷入回调趋势。夜盘成交17.3万手,持仓16.2万手,较上一日减少1.7万手,截至至今焦炭主力合约6、7、8月单月累计涨幅都是为正,7月累计上涨11.75%,8月截至昨日累计上涨9.26%。从去年的行情来看,9月-12月主力期货其实表现依旧较为强势,尤其是9月后,所以空方还是需要谨慎。

不过虽然技术面上呈现见顶回调之势,但基本面并没有发生逻辑性变化,依旧是供不应求。

26日焦炭仓单220手,较上一日持平。当日净多龙虎榜合计108512手,增加5041手,中信期货为最大净多持仓席位,净多持仓7589手;空头龙虎榜合计106922手,增加7043手,宝城期货为最大净空持仓席位,净空持仓6482手。

中信和宝城期货在焦炭这个品种上,中信期货席位的胜率更高些,为48.36%;而宝城期货席位的胜率比中信期货席位要低10%左右。

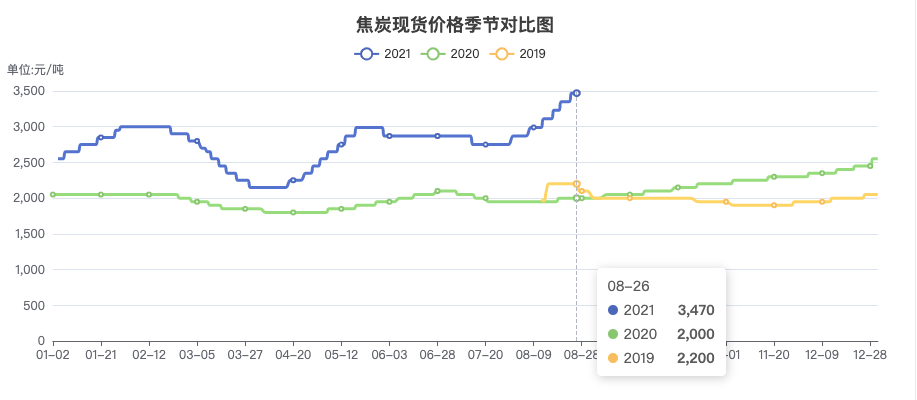

现货

27日山西地区主流准一级湿熄焦报3220-3360元/吨,主要价格指数如下:

从趋势上来看,今年焦炭受供应紧张影响,创下了近三年的高位水平,在6、7月份维持平缓趋势后,8月上涨趋势显著。

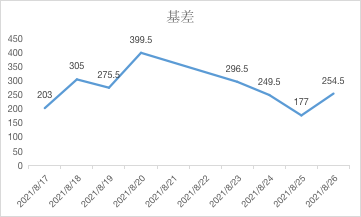

近日基差走势如下,在本周中昨日基差处于走强趋势,昨日现货价格相对于期货是上升的,其余主要以走弱为主。

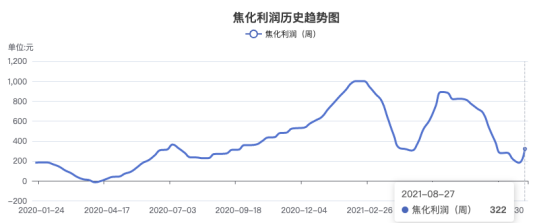

虽然现货价格涨价这么猛,但不代表相关企业利润高,本周焦化利润为322元,对比上周环比增加140元,但是相较于5-8月初还是处于低位水平,利润不高。

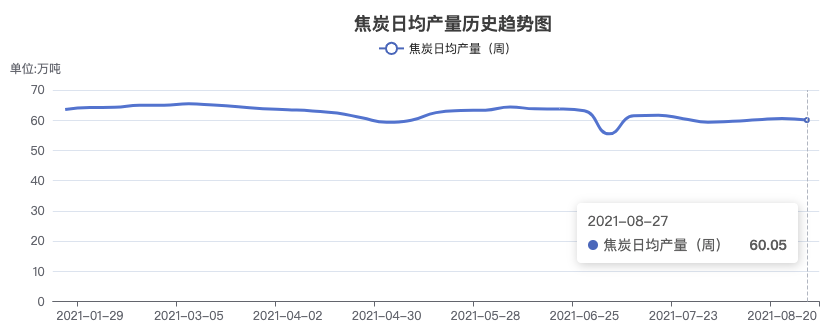

本周焦炉产能的利用率达到82.85%,环比上周环比下降0.73%,总体变动幅度不大。焦炭本周日均产量为60.05万吨,较上周环比下降0.53吨。产能方面并没有提高,即将迎来消费旺季,供求关系矛盾可能会进一步被激化。

库存上,根据钢联数据,本周焦化厂库存为24.87万吨,较上周环比下降24.93%;钢厂焦炭库存为410.51万吨,较上一周环比下降0.51%。

而港口焦炭库存日照港和连云港环比有所增加,青岛港和天津港的焦炭库存都呈现下降趋势。

总结

这周看似煤炭失去理智的上涨,其实背后还是供求关系的炒作。本周一开始受到甘其毛都口岸暂停蒙煤进口的消息直奔涨停,现今市场逐步冷静下来,固然是要面对回调,但焦炭供求关系还是比较紧张,基本面没有太大变化。

利多:现货涨价,供给紧缩,迎来消费旺季,限产

利空:增产保供,资金逐步冷静

免责声明:以上仅为个人观点,不构成投资意见,投资有风险,入市需谨慎!

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app