来源:未来智库报告出品方/作者:东北证券,王玮,陈科诺1.全球糖市进入去库存周期,糖价上涨或只是开始1.1.全球糖产量集中,出口大国供应全球食糖是居民消费和工业消费必需品。食糖是以蔗糖为主要成分可食用的糖,作为天然甜味剂,食糖是不仅是居民日常生活的必需品,在工业领域亦起到重要作用。甘蔗和甜菜是食糖的两大制备原料,其中甘蔗糖的占比基本在80%以上。原料经过提纯、蒸发等多个制造工序,并且根据加工环节、加工程度等不同,可制成白砂糖、红糖、冰糖等食糖种类,广泛应用于工业消费和居民消费,其中工业消费以食品加工用糖为主,涉及饮料、速冻食品、罐头、糖果、乳制品等领域,占据了约54%的食糖总消费量。全球糖产量

感觉棋力有点恢复状态了,大比例胜出,看来应该恢复到业余五段左右基本上正常了。

不争不抢不急不躁因上努力果上随缘过喜欢的生活在热爱里远行用底气和能力匹配自己的梦想做自己的光与自己和解一切都是最好的安排

没有复利思维,不会使用复利,你的财富不会得到一定量的增长,也不会让你在追求财富的路上事半功倍。因此在追求财富上,我们需要充分利用复利的作用积累财富.在如此多的盈利模式中,你可以根据自身的情况,选择适合自己的盈利模式,但我依然强调一下,在网络化全球化的社会里,物质运动速度的加快,你需要在传统的思维中外加互联网思维,名利、暴利、势利、复利等又附加新的内涵。比如名声易得且易毁,要做好维护;趋势宽广久长,但一旦势破,雷霆万均,注意防范;而暴利重在机会的判断上,但杠杆的放大,又有爆仓的风险等等,总之一句话:网络的时代不能死死固守工业化时代的投资思维,而要与时俱进,寻找信息化时代网络爆炸所引起的新的市场机

解决问题的根本就是逻辑思考力,逻辑思考力不但能够让问题迎刃而解,而且我们常说的先见之明,直觉也是从逻辑思考中产生的。但大多数人没有养成逻辑思考的习惯,必然缺少解决问题的思路!花比别人两倍或五倍或十倍时间思考的人,才能够拥有比别人不一样的人生,在新的世界里懒于求知的人将没有生存空间。

中国传统文化思想基本上建立在经验的总结上,而不是抽象思考,图一就是一种抽象逻辑,而图二就是浅层逻辑。经验论的惯性往往对创新是一种阻碍,因此创造性思维很难立足于我们的基因里,如王阳明的心学基本上是对儒释道的一种阐释和运用,并不是一种创新。而近代中国的发展主要受到西方科学理性思维的影响,模仿是普遍的,骨子里的创造性思维是少的,但未来随着出国留学生的增多以及东西方文化的冲击,创造性思维将会扎根于我们的基因里。金融市场是资本主义的产物,越创新越会造成贫富差距悬殊,而中国的证券市场又受到传统文化思想的影响,不是比拼盈利能力,而是比拼套路深浅,因此说在市场中盈利难度更大,而在期货市场更加把套路发挥到极致。

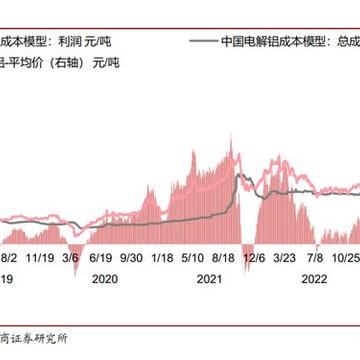

转载“未来智库”3弹性:预焙阳极及动力煤价格持续下调,盈利打开上涨空间3.1电解铝盈利模型对于电解铝来说,一吨电解铝往往需要1.92吨氧化铝,0.465吨预焙阳极和13500度电。以2023Q1的原料成本进行测算,电力成本在电解铝的完全成本占比约为34.65%,氧化铝成本占比约为32.38%,预焙阳极占比约为16.64%。以2023Q1铝价位于18500元左右进行吨铝净利测算,吨铝净利约为1125元。相较于2021和2022年行业利润的大起大落,目前单吨利润呈现整体震荡趋势,保持持续微幅上调节奏。2023年电解铝市场受制于能源紧张,产能天花板等因素制约,供应端制约给铝价带来较强底部。但全球主要

“博弈之道,贵乎严谨。高者在腹,下者在边,中者在角。”此棋家之常法。《法》曰:“宁输一子,不失一先。击左则视右,攻后则瞻前,有先而后,有后而先,两生勿断,皆活勿连。阔不可太疏;密不可太促,与其恋子求生,不若弃之而取胜;与其无事而独行,不若固之而自补。彼众我寡,先谋其生;我众彼寡,务张其势。善胜者不争,善阵者不战,善战者不败,善败者不乱。夫棋始以正合,终以奇胜,凡敌无事而自补者,有侵绝之意;弃小而不救者,有图大之心,随手而下者,无谋之人;不思而应之,取败之道。”《诗》云:“惴惴小心,如临于谷”。金融市场如同一个棋盘,买卖双方如同对弈的棋者,利用价格的涨跌,谋取利益。而金融交易关乎一个人的命运、一

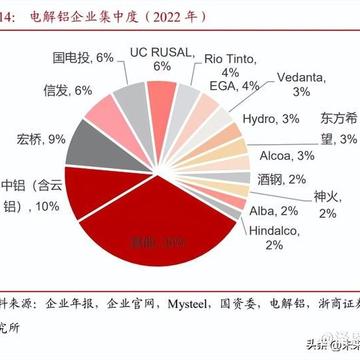

转载“未来智库”2格局:中国产能占比较高,出口布局呈现韧性2.1生产端:产能集中在中国,高附加值产品占比提升铝行业上市公司较多,主营业务包括电解铝、铝合金锭、铝型材、铝板带等。目前A股上市公司有31家,其中6家公司(中国铝业、云铝股份、神火股份、天山铝业、中孚实业、焦作万方)主营电解铝业务,其他几家公司主要是铝加工企业。全球主要的电解铝企业包括美铝(Alcoa)、俄铝(UCRUSAL)、海德鲁(Hydro)、印度铝工业有限公司(Hindalco)、印度安格尔(Nalco)、印尼安塔姆(Antam)、力拓(RioTinto),韦丹塔(Vedanta),巴林铝业(Alba)。美股上市的铝加工企业则

转载“未来智库”1供需:库存处于十年历史低位,供给缺口扩大趋势基本确定1.1供给:国内产能迫近天花板,海外停产限产持续根据国际铝业的统计口径,在铝供给端,2022年全球铝供给量为6846万吨,中国的原铝生产量为4043万吨,在全球占比达到59.06%,相较于2012年上升11pct。非洲,北美、南美、欧洲、大洋洲原铝生产比例均出现下滑,除中国外亚洲的原铝生产值2021年占比达到6.7%,相较于2012年增长1.5pct。中国为电解铝的主要增量供给方。(一)国内产能迫近天花板我国原铝供给端存在明显的约束,电解铝存在约4467万吨/年的合规产能“天花板”。2017年3月-10月,发展改革委、工业和

IP属地:浙江

IP属地:浙江

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app