转载“未来智库”

3 弹性:预焙阳极及动力煤价格持续下调,盈利打开上涨空间

3.1 电解铝盈利模型

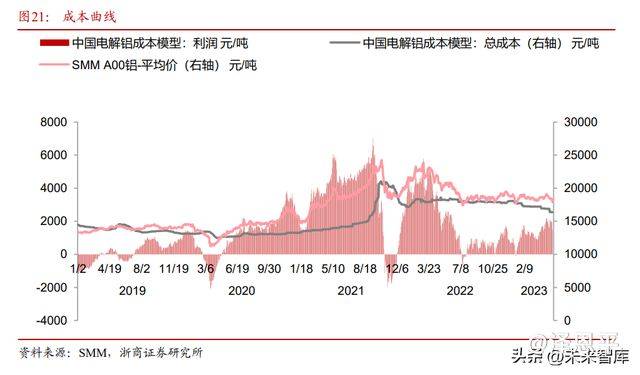

对于电解铝来说,一吨电解铝往往需要 1.92 吨氧化铝,0.465 吨预焙阳极和 13500 度 电。以 2023Q1 的原料成本进行测算,电力成本在电解铝的完全成本占比约为 34.65%,氧 化铝成本占比约为 32.38%,预焙阳极占比约为 16.64%。以 2023Q1 铝价位于 18500 元左右 进行吨铝净利测算,吨铝净利约为 1125 元。

相较于 2021 和 2022 年行业利润的大起大落,目前单吨利润呈现整体震荡趋势,保持 持续微幅上调节奏。2023 年电解铝市场受制于能源紧张,产能天花板等因素制约,供应端 制约给铝价带来较强底部。但全球主要发达国家处于加息周期中,经济将面临衰退风险, 带来需求的波动。国内需求受地产和外贸影响,面临总需求不足风险,目前电解铝市场正 在这个逻辑下博弈,处于行情震荡中,总体上价格下跌风险有限,容易打开上涨空间。

3.2 电解铝盈利弹性测算

铝价反映行业β的变化,电力价格反映不同电解铝企业α的区别,因此从铝价和电力 价格方面对吨铝净利进行敏感性分析。电解铝全球定价,价格受到多重因素的影响,价格 弹性反映较为迅速。以 2023 Q1 的 18500 元/吨的铝价作为基数,通过测算,在电价不动的情况下,铝价每波动 5%,吨铝利润对应波动 600 元左右。不同城市的电力价格区间不 同,比如相对而言云南的水电价格要低于火电价格。2022 年度不同地区的综合电价如下: 新疆 0.36 元/度、内蒙 0.43 元/度、云南 0.44 元/度、山西 0.53 元/度、山东 0.63 元/度。电 力价格每波动 5%,吨铝净利约波动 200 元。

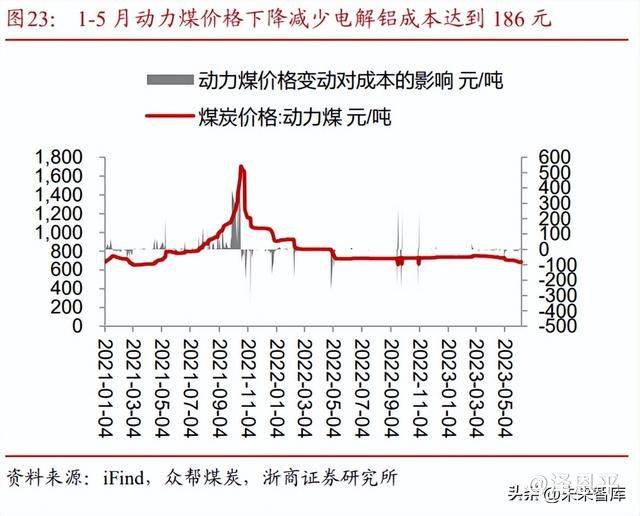

当前煤炭价格低位运行,预焙阳极与动力煤价格下调,盈利空间进一步打开。截止到 2023 年 5 月底,预焙阳极自 2022 年 6 月达到高点之后,峰值回落,2023 年 1- 5 月底,价 格累计下跌 2450 元/吨,降幅达到 35.56%,以电解铝盈利模型进行测算,对电解铝成本的 影响达到 1139 元/吨;2023 年 5 月,价格下跌 850 元/吨,降幅达到 15.48%,对电解铝成 本的影响达到 395 元/吨。 自 2021 年 10 月动力煤价格达到 1704 元/吨后,动力煤价格持续下降,截止到 2023 年 5 月底,动力煤价格持续回调,单吨价格已经跌破 700 元。2023 年 1-5 月动力煤价格累计 下跌 47 元/吨,对电解铝成本的影响达到 186 元/吨;2023 年 5 月动力煤价格下跌 40 元/ 吨,跌幅为 5.49%,对电解铝成本的影响达到 158 元/吨。2023 年 1-5 月预焙阳极和动力煤 价格下调对成本的影响达到 1325 元,5 月价格下调对成本的影响为 553 元。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app