7月26日,沪锌主力合约SR2309上涨1.8%,报收20665元/吨,成交21.44万手。

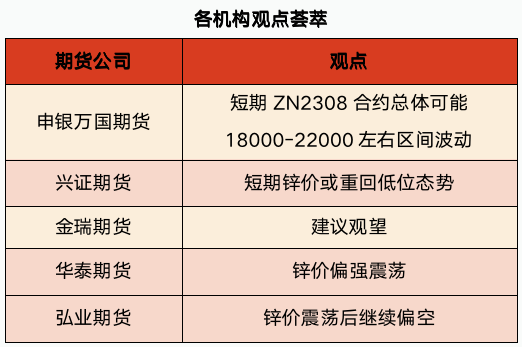

申银万国期货:短期ZN2308合约总体可能18000-22000左右区间波动

夜盘锌价震荡整理,锌市场更为关注国内经济扶持措施落地。近期国内精矿加工费延续高位,精矿供应表现宽松,冶炼利润良好。社会镀锌板库存周度小幅下降。由近期公布的国内数据来看,下游基建、家电良好,汽车、房地产疲弱。欧洲天然气价格回落,但产量恢复缓慢。短期ZN2308合约总体可能18000-22000左右区间波动,建议关注国内库存、现货升贴水等情况。

兴证期货:短期的宏观利好消化叠加美联储鹰派言论持续,锌价或重回低位态势

现货报价,上海0#锌锭报价20590~20690元/吨,较上日上升180 元/吨,广东0#锌锭报价20570~20670元/吨,较上日上升200 元/吨,天津0#锌锭报价20570~20670元/吨,较上日上升180元/吨。(数据来源:SMM)

昨日夜盘沪锌震荡走高。基本面,2023年6月SMM中国精炼锌产量为55.25万吨,环比下降1.2万吨或环比下降2.13%,同比增加13.1%,超过预期值。1至6月精炼锌累计产量达到322.6万吨,同比增加8.59%。7月国产锌精矿TC4900元/金属吨,加工费重心下移。北方冶炼厂7-8月集中减产,冶炼利润回落。需求端,终端消费持续萎靡,基建地产复苏不及预期,进入淡季后仍有进一步下滑的风险。库存方面,截至7月24日,SMM七地锌库存总量为12.42万吨,较上周一(7月17日)减少0.09万吨,较上周五(7月21日)增加0.59万吨。综合来看,短期的宏观利好消化叠加美联储鹰派言论持续,锌价或重回低位态势。仅供参考。

金瑞期货:建议观望,谨慎追涨

昨日夜间美联储如期加息,加息力度符合市场预期,伦锌震荡运行,最终收报2453美元,跌幅0.92%。现货市场,昨日上海市场对08合约升水70-120元/吨,广东市场对09合约升60-90元/吨,消费进入淡季,现货升水回落明显。美联储议息会议结束,加息力度与节奏基本符合市场预期。伦锌来到上方压力位2500美元附近,沪锌主力压力位在21000元附近,建议观望,谨慎追涨。

华泰期货:关注市场情绪变化,锌价偏强震荡

现货方面:LME锌现货升水为-8.50 美元/吨。SMM上海锌现货价较前一交易日上涨180元/吨至20640元/吨,SMM上海锌现货升贴水较前一交易日下降50元/吨至120元/吨,SMM广东锌现货价较前一交易日上涨200元/吨至20620元/吨。SMM广东锌现货升贴水较前一交易日下降30元/吨至100元/吨,SMM天津锌现货价较前一交易日上涨180元/吨至20620元/吨。SMM天津锌现货升贴水较前一交易日下降50元/吨至100元/吨。

期货方面:昨日国内沪锌价格偏强震荡,主因国内政策提振下市场情绪回暖,但受价格抬升影响现货市场交投氛围较差。供应方面,国内大型矿山除常规检修外,基本维持正常生产,叠加进口矿石的补充,矿端供应相对稳定。国内7-8月冶炼厂进入集中检修期,且南方地区厂家存在错峰生产现象,但进口锌锭的流入对锌锭供应端有所补充,整体供应维持平稳。消费方面,下游企业对后续市场消费持观望态度,当前锌锭下游实际新增订单及终端需求暂时未见好转,整体维持刚需采买,现货市场成交一般。

库存方面:截至2023年7月24日,SMM七地锌锭库存总量为12.42万吨,较上周减少0.09万吨。截止2023年7月26日,LME锌库存为87950吨,较上一交易日减少675吨。

弘业期货:预期供应压力仍较大,需求回落预期下,锌价震荡后继续偏空

隔夜伦锌小幅低开后弱势震荡收小阴线。沪锌晚间小幅低开后弱势震荡收十字小阴线。基本面方面,本周伦锌再次增加态势,现货贴水扩大。国内6月锌矿产量和进口量都在回升,国内周度加工费稳定,矿端供应仍偏宽松。6月国内锌产量环比小幅减少,减产不及预期。7月份国内冶炼厂检修减产延续,不过减产幅度边际缓解有限,供应端变化对锌价拉动有限。下游淡季需求小幅回落,预期难有较好的表现。国内现货升水继续回落,库存累积。预期供应压力仍较大,需求回落预期下,锌价震荡后继续偏空。后期关注减产和需求端情况。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app