7月10日,铁矿石主力合约I2309下跌3.46%,报收795.5元/吨,成交量为71.72万手。

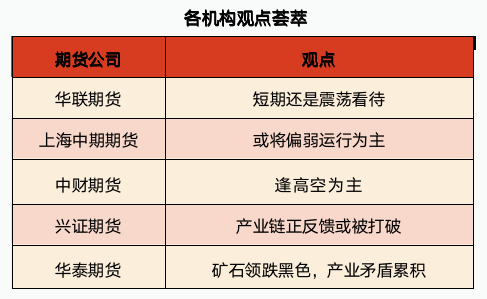

华联期货:目前短期还是震荡看待,中期看空,825以上逢高轻仓布空

周一晚铁矿震荡偏强运行,收807.5,涨0.12%。上周海外多头资金减仓,情绪回落。基本面上,螺纹、热卷已经开始累库,但如今的高铁水,板材型材贡献居多,出口依然高位运行,淡季需求同比提升且钢厂盈利尚可,以华北为例高炉基本应产尽产。目前铁矿石依然是依靠高铁水作为主要支撑,但如果出现任何一个需求减量的变动,在高开工率的当下,铁水会立刻转为过剩,届时负反馈逻辑便会主导。目前短期还是震荡看待,中期看空,825以上逢高轻仓布空。

上海中期期货:整体来看上方压力渐大,或将偏弱运行为主

供需方面,供应端,本期全球铁矿石发运量自上期短暂后落后再次出现大幅增量,本期增幅相对较大。本期发运量3468.1万吨,周环比增加237.1万吨,较上月均值高561万吨,较今年均值高579.9万吨,位于今年以来的单周绝对高位水平。 本期中国45港口铁矿石到港量已经连续两期呈现增势,本期到港量2360.1万吨,周环比增加110.8万吨,增幅4.9%,较上月均值高28.3万吨,较今年均值高139.1万吨,目前铁矿石到港量稍高于今年均线值,同位于近一个月以来的中等偏高位。需求端,本周铁水产量小幅波动,周内247家钢厂铁水日均产量为246.82万吨/天,周环比下降0.06万吨/天,对比年初高26.1万吨/天,同比增加15.98万吨/天,铁水产量自上期到年内新高后,明显看出继续上升空间不足,本周铁水产量虽然没有出现明显回落,但是已经有了回落迹象,伴随下周检修钢厂数量的增多,铁水产量或将进入下行通道。库存端,中国45港铁矿石库存连续三期呈现去库趋势,目前已降至年内绝对低位水平。截止7月7日,45港铁矿石库存总量12638.56万吨,周环比去库103.4万吨,比今年年初库存低492万吨,比去年同期库存低16万吨。目前钢厂减产还是局部减产,后期钢厂可能会因为利润的收缩主动减产检修数量增加,需求走弱或将给矿价带来一定的压力。昨日铁矿石主力2309合约大幅下挫,期价跌破800一线附近支撑,整体来看上方压力渐大,或将偏弱运行为主。

中财期货:逢高空为主

日照港61.5%PB澳粉车板价843元/湿吨(折盘面904元/吨),日照港麦克粉60.8%(折盘面)902元/吨(-118)。 我们认为:近期中高品矿性价比提升、主流矿销售状况较好,高汇率为铁矿整体带来了强有力的支撑。矿石供给量短期内受影响较多,港口小幅降库,且刚性需求及补库需求让铁矿石基本面强于成材,钢厂利润有进一步被侵蚀空间(多矿空螺机会)。钢厂产量及下游需求短期内可能偏弱为主。预计本周价格可能仍有反复。策略来说,逢高空为主。

兴证期货:产业链正反馈或被打破

现货报价,普式62%价格指数109.45美元/吨(-2.4),日照港超特粉715吨(-10),PB粉843元/吨(-15)。(数据来源:Wind、Mysteel)供应端,据钢联,海外矿山发运冲量结束,澳洲巴西19港铁矿发运总量2432.4万吨,环比减少511.5万吨;全球铁矿石发运总量2802.8万吨,环比减少665.3万吨。前期高位发运量将体现在7月的到港量上,中国45港到港总量2409.2万吨,环比增加49.2万吨。需求端,247家钢厂日均铁水产量246.82万吨,环比略降,在钢厂有利润的情况下,预计铁水高位,不过近期市场再传粗钢平控,唐山环保限产以及四川大运会影响长流程减产。库存端,中国45个港口进口铁矿库存为12638,环比降103万吨;日均疏港量313万吨,环比增5万吨/天。

综上,高位铁水产量对铁矿价格形成支撑,但由于下游钢材库存已经进入累库周期,产业链正反馈或被打破。仅供参考。

华泰期货:矿石领跌黑色 产业矛盾累积

昨日铁矿09合约按结算价收跌2.09%,领跌黑色系商品。昨日黑色系商品普跌主要因为上午统计局公布CPI以及PPI数据,数据环比均有下降,数据的不及预期造成一定的利空情绪。从现货方面来看,昨日全国主港铁矿石累计成交88.5万吨,环比上涨2.3%;远期现货累计成交43万吨,环比下降33.3%。本周昨日建材成交12.93万吨,上周均值14.46万吨,整体建材成交依旧较弱。

整体来看,近期限产政策成为市场交易核心,铁矿石价格高位回落,叠加宏观数据的利空影响,市场整体信息不足,导致盘面快速回落。目前铁水产量依旧持续走高,加之废钢供给不足,所以短期铁矿消费仍具有韧性。但目前钢厂信心仍显不足,维持原料低库存策略,补库意愿不强。未来如果行政性压产政策落地,以及宏观利好不及预期,将对铁矿石形成中期利空。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app