来源:“期期技术派”

2.1 我国玻璃产能及产量情况

2.1.1 我国玻璃的产能情况

我国的平板玻璃发展过程可以分为三个阶段:第一阶段是新中国成立之后至1979年的30年;第二阶段是1980年至1999年的20年;第三阶段是2000年以来至今。

随着工艺技术结构不断优化,浮法生产成为主导工艺。1994年全国仅有24条浮法玻璃生产线,浮法产量占平板总产量35.93%。自1996年开始浮法生产比例超过50%,成为主导工艺,优质浮法比例及深加工率不断提高。浮法工艺技术水平不断提高,如富氧燃烧技术、余热发电技术等形成了拥有自主知识产权的新一代中国洛阳浮法玻璃工艺技术。产品质量明显提高,品种显著增加,与国外差距缩短。目前我国浮法玻璃生产线,按质量等级可划分为高、中、低三个档次。其中高档生产线技术装备水平较高,能稳定生产优等品产品,一等品以上产品比例≥70%,合资生产线及部分国内高档生产线均属于该类别,占浮法总量30%;中档生产线占浮法总量62%;低档生产线占浮法总量的8%左右。

2.1.2 我国玻璃产量情况

近年来我国玻璃工业发展迅速,质量明显提高,品种显著增加,平板玻璃产量快速增长。我国平板玻璃总量已连续23年居世界第一,占全球总量超过50%。

2.2 我国玻璃生产分布情况

2.2.1 我国玻璃产能的区域分布情况

目前,我国浮法玻璃工业的发展成绩斐然,不仅全面完成了在“十一五”期间的各项目标,还在产业结构调整、技术装备水平升级、节能减排、区域协调等方面取得了新突破。

止到2011年末,我国共有浮法玻璃生产线265条,年生产能力9.16亿重量箱,年产能利用率为88.85%。其中在产浮法生产线208条,年有效生产能力 7.09亿重量箱;短时间内无法恢复或者已经停产的浮法生产线33条,年生产能力0.89亿重量箱。冷修生产线24条,产能1.17亿重箱。在浮法生产线中共有优质浮法玻璃生产线53条,年生产能力1.95亿重箱,占有效产能的27.64%,主要分布在华南和华东等经济发达地区。玻璃深加工率由2006年的不足30%,2010年提高到了35%。“十一五”期间共新增浮法玻璃生产线81条,新增产能总量3.16亿重箱,各区域产能增长相对均衡。

从近五年来产能地区分布变化情况看,华北地区的产能提高较快,河北沙河地区在当地政府大力倡导下,纷纷关停原来的落后产能,改上浮法玻璃生产线。华东地区和华南地区原有基数较高,产能的绝对数量较多,因此增长幅度不大。

2.2.2 我国玻璃产量分布情况

2011年1-12月份,全国累计生产平板玻璃73788万重量箱,与上年同期相比增加10089万重量箱,同比增长15.84%。其中,华北地区累计生产平板玻璃17447万重量箱,与上年同期相比,增加1856万重量箱,占全国总产量的23.65%,同比增长11.90%;东北地区累计生产平板玻璃3208万重量箱,与上年同期相比,增加459万重量箱,占全国总产量的4.35%,同比增长16.70%;华东地区累计生产平板玻璃25689万重量箱,与上年同期相比,增加5656万重量箱,占全国总产量的34.82%,同比增长28.23%;华南地区累计生产平板玻璃18664万重量箱,与上年同期相比,增加1781万重量箱,占全国总产量的25.29%,同比增长10.55%;西南地区累计生产平板玻璃6544万重量箱,与上年同期相比,增加1175万重量箱,占全国总产量的8.87%,同比增长21.88%;西北地区累计生产平板玻璃2235万重量箱,与上年同期相比,减少-167万重量箱,占全国总产量的3.03%,同比下降-6.95%。

2.3 我国玻璃生产企业情况

目前我国的玻璃生产企业数量众多,产能发展迅速,已经成为社会经济发展不可或缺的力量,为国民经济的发展,尤其是房地产行业的发展做出贡献。2011 年,我国玻璃及玻璃制品制造业实现工业销售产值5750.38 亿元,同比增长25.83%,增速较前3 季度下降3.60 个百分点。

2011年末,我国玻璃及玻璃制品制造业资产总计为4976.35 亿元,同比增长15.22%;企业数为4819 个,比上年同期增加了359 个;从业人员2011年均人数为109.12 万人,同比增长5.99%。

2.3.1 我国10大玻璃生产企业情况

我国浮法玻璃行业的中坚力量,无论是产能总量,还是区域分布都具有代表性。

2.3.2 主要企业产品情况

浮法玻璃生产企业的主要产品是4mm、5mm、10mm、12mm厚度的标准规格平板玻璃,主要应用于建筑装饰等行业。也有一些是需要定制的产品,比如3.2mm、3.5mm等特珠规格主要是应用于汽车玻璃加工等领域;还有一些规格是出口产品所需要的规格。特殊规格的产品需求量相对较少,多数企业是按照市场需求生产常用规格的品种。

2.3.3 主要企业产品品级和使用情况

对于产品的品质来讲,主要是取决于企业生产线的技术装备、原材料的质量、燃料情况、生产人员的技术能力以及企业的现场管理水平等。从我国主要玻璃生产企业的现有水平来看,由于玻璃行业淘汰落后产能力度的加大,产业升级速度的加快,以及生产企业产品质量意识的提高,产品质量有很大的提高。另外还有市场需求等方面的影响。

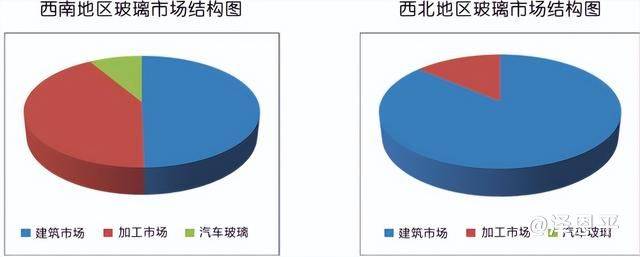

2.4 各用途玻璃的生产分布情况

在日常生活中,浮法玻璃应用极为广泛,综合用途可以归纳为三类,一是可以应用于建筑市场;二是可以应用于加工市场;三是可以应用于汽车市场。截止到2011年末,在全国的265条生产线中,有225条在正常生产经营。将各区域的玻璃供应量按照用途加以分类如下:

数据来源:中国玻璃信息网

通过上述图表,可以看出各区域的市场需求和产能供应不尽相同。在经济比较发达的地区,例如华南、华东等地,对玻璃的产品质量有着较高的要求,能够满足高端市场的产品比较多。而在西南和西北等地区,由于经济发展状况的不同,玻璃产能供应基本上以建筑玻璃为主。华北地区建筑玻璃产能较多,主要是由于河北沙河地区玻璃生产企业的产品质量略逊于华南和华东地区的原因造成的。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app