4月20日,白糖主力合约SR2307下跌0.44%,报收6781元/吨,成交93.66万手。

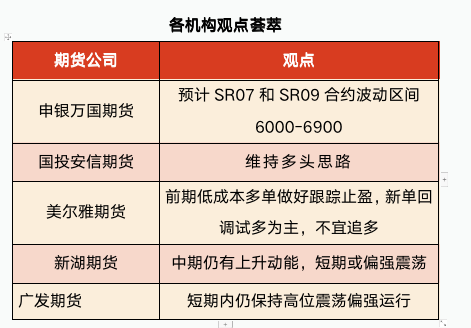

申银万国期货:预计SR07和SR09合约波动区间6000-6900

市场担忧泰国干旱加剧,昨夜原糖继续大涨。总体而言,目前印度的减产助推国际糖价;同时市场也继续关注原油价格、巴西开榨和国内消费的变化;另外全球宏观经济变动、国内经济政策、巴西雷亚尔汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期产量偏低利多糖价。策略上,近期糖价上涨过快,下游大量采购后市场需要时间消化短期涨幅,长期可以继续逢低买入。预计SR07和SR09合约波动区间6000-6900。

国投安信期货:美糖大涨将带动郑糖继续上行,操作上维持多头思路

隔夜美糖大幅上涨。巴西糖短期无法大量供应市场,贸易流偏紧问题加剧推动美糖继续上行。国内方面,3月食糖进口量同比减少,进口成本维持高位,内外价差倒挂,预计二季度进口量处于低位,国内供需偏紧的问题无法靠进口来解决。目前糖厂库存偏低,制糖集团挺价意愿较强,现货价格持续强势。美糖大涨将带动郑糖继续上行,操作上维持多头思路。

美尔雅期货:今日郑糖持偏多思路,操作上,前期低成本多单做好跟踪止盈,新单回调试多为主,不宜追多

产业方面,印度公布最新双周产量数据,同比下滑5.4%,且收榨进度快于同期,新增出口无望,泰国榨季收尾,同比增产幅度不及预期,全球白糖贸易流紧张格局依旧。巴西方面,新榨季已有糖厂零星开榨,但随着原油价格调涨及巴西国内税改之后,醇油比大幅回落至接近70%,糖厂制醇性价比提升,后期还要关注巴西天气及港口物流等情况。国内方面,广西糖厂基本收榨,云南糖厂收榨过半,本榨季减产已成定局,供需缺口扩大。配额外进口白糖利润依旧严重倒挂,想要通过进口抑制当前国内现货高价,几无可能。虽然国内贸易和终端对高价抵触情绪强烈,但制糖集团依旧掌握的定价权,报价坚挺。随着气温回升,消费旺季临近,考验终端采购计划,部分终端担心价格继续上涨开始择机购入。北半球主产糖国减产,国际糖市供应短缺,国内消费转好,供需缺口扩大,而进口利润严重倒挂,糖厂惜售挺价,是目前支撑国内糖价的主要原因。不过持续高价也引发抛储政策的猜想,在期货盘面站上6800关口后,多头资金表现出一定的敏感性。隔夜美原糖暴涨超4个百分点,今日郑糖持偏多思路,操作上,前期低成本多单做好跟踪止盈,新单回调试多为主,不宜追多。

新湖期货:中期仍有上升动能,短期或偏强震荡

国际方面,进入四月中下旬,巴西糖23/24榨季逐步拉开序幕,新季巴西糖预期大幅增产,或有效缓解国际食糖供需偏紧格局。预计5月上旬开始,巴西港口排船压力将逐渐增加,中期看,巴西糖能否顺利出口将成为后市影响国际食糖贸易流的关键。我们预计五月巴西糖顺利出口前,本榨季国际食糖供需基本面持续偏紧,外糖下方支撑较强。

国内方面,本榨季国内白糖减产或成定局,同时市场对后期食糖消费持偏好预期,形成国内白糖供需缺口,对郑糖产生有效支撑。由于目前国际原糖期价一直处于高位震荡走势,内外糖价差过大,配额外进口利润倒挂情况较为严重,根据海关数据,3月国内进口食糖同比下降42.48%。如果要打开进口窗口,内外价差收敛势在必行,因此中期看,郑糖上方仍有相当大的空间,长线多单可持有。但此过程中,需谨防隐形政策性风险,如提保、抛储、进口政策等等。短期看,郑糖主力合约已经突破6800元/吨,市场情绪偏多,预计短期郑糖偏强震荡,关注区间6700—6900元/吨。

广发期货:短期内贸易流紧张格局仍难以明显缓解,预计原糖短期内仍保持高位震荡偏强运行

在国际供需矛盾尚未解决前原糖仍维持相对偏强走势。泰国产量增幅不及预期,另外,市场正在继续下调印度产量,且由于减产和需求恢复印度继续增加出口配额的概率降低,市场严重依赖巴西,巴西的船期拥堵影响供应,2023年巴西农产品丰产预计大豆、玉米、白糖出口总量达到近年高位,短期内贸易流紧张格局仍难以明显缓解,预计原糖短期内仍保持高位震荡偏强运行。目前加工糖企业开工率低原材料缺乏,定权全力偏向国内制糖集团,制糖集团报价坚挺,伴随减产落地,糖厂有部分惜售情绪。国内贸易和终端对高价抵触,高糖价与弱需求相矛盾,下游采购仍然是按需采购,港口出货缓慢,也有一定的惜售情绪,贸易商进退两难,近期价格仍相对偏强运行,关注后续相关政策情况。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app