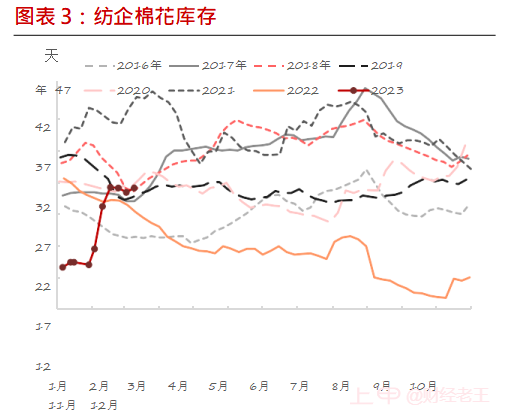

纺织企业棉花库存大多在 1-2 个月,不算高,原料库存基本按订单来备,满足正常的生产需求即可,不会备太多原料库存。

目前纺织企业普遍没有存货的打算,因为现在形势还不是很明朗,下游客户下单也非常谨慎。企业采购策略是随用随买、按单采购为主,价格下跌则逢低补一些货,但也不会备很多。由于新疆棉价格相对便宜,疆棉使用比例有所提升,基本能用新疆棉的,尽量用新疆棉;进口棉因外单形势不好且价格高,使用比例有所下降。

疫情放开后,今年国内消费总体肯定要比去年要好一些。但是有企业认为内需目前良好的状况可能持续性有点差,目前有点报复性消费的感觉,6 月份内需可能回归冷静,认为后面订单可能还是会往下走。目前主要驱动力来自中国内销,但中国棉纺产能是供应全世界的,如果都转内销的话,内销压力会比较大。

外需方面不乐观:1、外单溯源审核严格;2、现在美国整体上服装面料库存比较高,通胀也高,虽然库存出现了拐点,但仍然处于高位水平,高库存、高通胀的下降需要一个过程,且中国能从欧美的消费订单那边分到多少份额也不确定。企业对今年整体消费的评估还是比较谨慎,有企业认为今年消费量可能在 760-770万吨,即月均 60-70 万吨。

新疆棉禁令影响执行情况:据企业反映,欧美订单溯源严格,尤其是美国,美国市场是要求明确不得使用新疆棉,国内企业不会也不值得去冒这个险;日韩订单基本没要求,目前还是可以用新疆棉的。影响:1、疆棉禁令叠加欧美致力于去中国化,导致出口订单明显减少,有很多纺织企业转外销为内销;2、进口棉、进口棉纱用量减少。

以上内容仅供参考,不作为投资建议

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app