豆粕:前一秒炒阿根廷霜冻,后一秒上演高台跳水

点评概述

今日连豆粕承接昨日弱势继续下行,截至15:00收盘,M2305环比昨收下跌0.79%,报收3745元/吨。继昨日增仓下跌后小幅减仓763至1334897张。最为引人注目的应该是M2303的表现,在进入交割月的最后一天减仓过半,今天继续大幅下跌。现货方面,国内主要地区豆粕延续下跌趋势,跌幅70-90元/吨不等,东莞43%蛋白豆粕现货报价4140元/吨,主力合约基差392,广东地区油厂3、4月基差报价05合约+350。

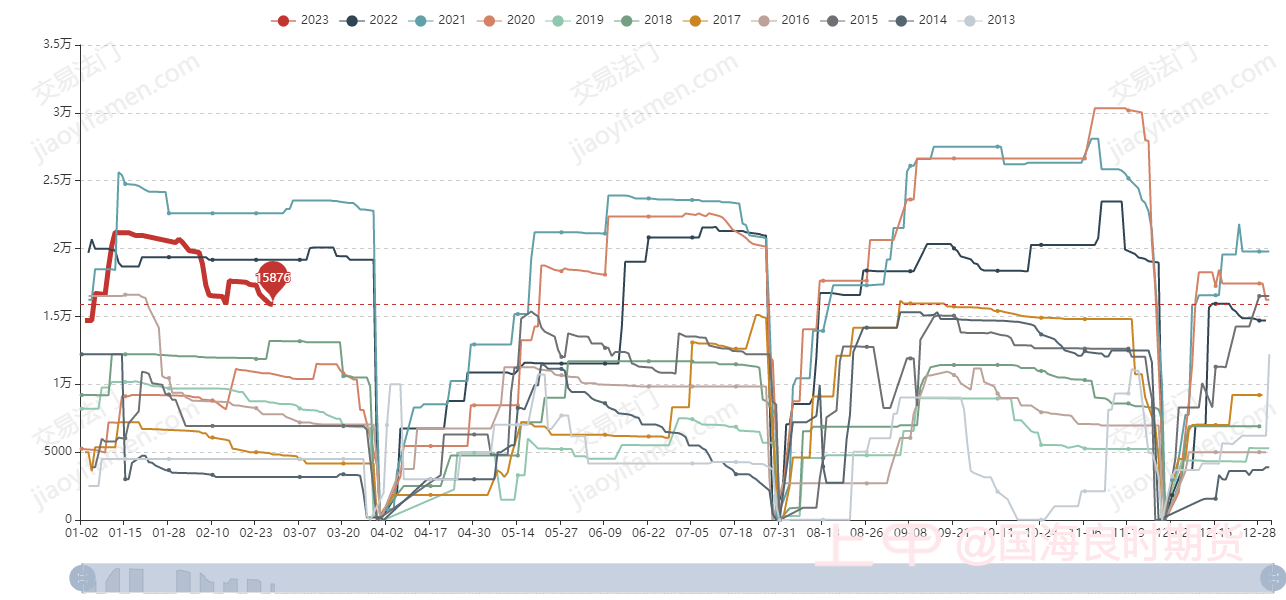

M2303多头持仓在即将进入交割月的一刻土崩瓦解表现出该合约承载的投机情绪较重,而下游真实需求对当下价格的认可度偏低。与此相对应的是,近期在现货基差仍然处于季节性高位的同时,豆粕仓单却并没有出现大幅减少,反而同样位于季节性偏高水平,不禁让人怀疑市场对于基差的接受程度。

外盘方面,在2023/24美国农业展望报告发布的周期内,CBOT大豆已经历五连跌,今日在1500美分/蒲下方调整。8750万英亩的美豆种植面积预测以及52.0蒲式耳/英亩的趋势单产没能给美豆带来更进一步的向上驱动。我们仍然维持国际大豆将震荡走弱的方向性判断,并且时间节点可能已经临近。判据依然主要是宏观经济下行压力、南美产区整体恢复性增产以及国际大豆相较其他油料种植收益率已攀升过高这三点。我们观察到的侧面印证依旧是之前CBOT大豆已有从contango转向back的迹象。

国内供应方面,据粮油商务网预估,3、4月大豆进口量分别为600、850万吨水平。综合季节性因素来看,3月相对4月偏紧一些。从巴西谷物协会公布的数据来看,最近两周巴西大豆出口量分别为275.3、303.3万吨,有所上赶。估计3、4月份到港巴西豆综合进口成本分别为5040、4720元/吨左右。按豆油价格9520元/吨折算3、4月油厂豆粕保本价分别为4250、3845元/吨。

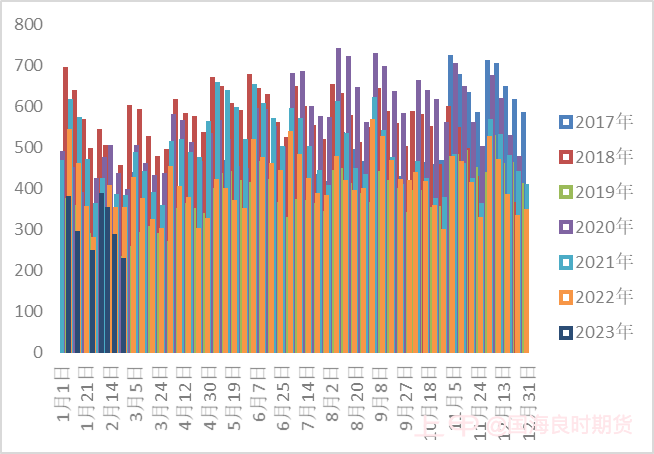

国内需求方面,下游心态普遍偏谨慎,随采随用为主,更愿意等待南美大豆集中上市跌价后买入。据上海钢联数据显示,截至2月24日当周,大豆饼粕表观消费量为121.01万吨,环比上周下降9.16%;未执行合同也大幅下滑20.64%至224.7万吨,处于历史极低水平。与此同时,下游饲料企业库存维持低位,买卖双方博弈仍在继续。

总的来说,预计国际大豆再度转熊的序幕或已拉开,但未必是高斜率倾泻的方式。原料成本端的松动也为国内豆系打开下行空间,粕或甚于油,同时油厂高榨利阶段也宣告终结。未来连豆粕或在维持一定的正基差状态之下震荡下跌,而该基差位置取决于下游刚需采购和油厂套盘间的博弈。豆系品种在板块内或逐步转为偏弱地位。

图1 豆粕仓单季节性

图2 豆粕未执行合同量(万吨)

数据来源:网络公开资料,国海良时期货研究所

数据来源:上海钢联、国海良时期货研究所

免责声明

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app