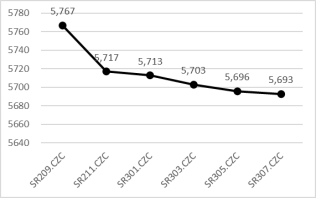

近期,郑糖期货合约的期限结构已经发生反转,从严格的正向结构转变为严格的反向结构。当前产地现货价格约为5800元/吨,近月合约SR2209已经处于贴水,远月合约贴水程度递增,表明市场对于白糖未来则走势的预期已经发生变化。伴随着期现结构的反转,白糖近月价格相对远月价格走强,基差和近月主力合约的价差已经从负数值走向正数值。

图1.白糖期货合约期限结构

本产季国产糖压榨结束,总产量约958万吨,同比减少109万吨。自从2016/17产季以来,国产糖产量第一次低于1000万吨。在国际糖价高企,进口成本增加利润空间消失的背景下,相对便宜的国产糖变动受到市场青睐,这也就在需求端影响了国产糖的走俏,让产地现货价格保持相对抗跌。在国际市场因为宏观和产地出口政策的影响下,国际糖价的走弱对于国内糖价的影响虽然不可忽视,但是国内相对的需求季节性利好让近月价格相对远月价格走强,引起近远月价差的扩大。

考虑到后期进入双节的白糖备货季节性旺季,以及当前9月合约贴水的事实,预计后期近月价格仍然具有走强的基本面基础,另外,国际糖价随着巴西制糖比、压榨量的反弹,以及印度增加出口上限的影响,存在继续走弱的可能,因此郑糖远月价格受到的影响相对较大。因此近远月价差的走强空间预计仍然存在。

免责声明

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app