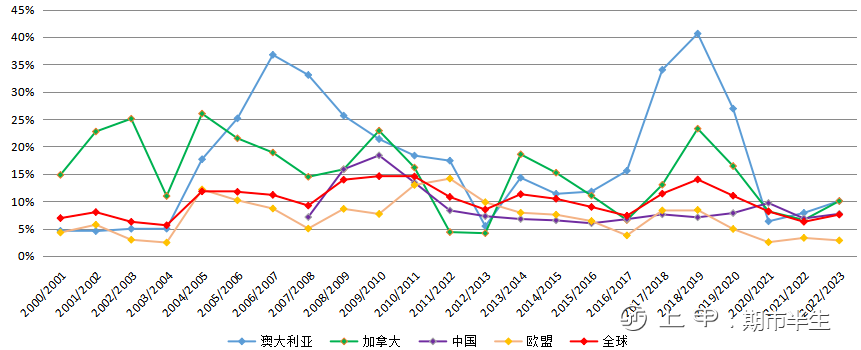

下一年度全球菜籽供需改善

虽然2021/22年度全球菜油供给因全球最大的菜籽生产国加拿大菜籽大幅减产而偏紧,推升菜油价格在6月上旬达到历史高位,但是2022/23年度全球菜籽供给预计将有所恢复。根据美国农业部7月供需报告预估2022/23年度全球菜籽库存消费比将从近24年次低水平6.24%回升至近24年低6低位水平7.56%。

此外,菜籽的阶段性供给也出现改善,全球主要的菜籽需求方欧盟和中国菜籽在6-7月陆续上市,而欧盟和中国的菜籽都较上一年度产量增加,因此,市场阶段性的供给紧张情况得到缓解。

图 1:全球及主要国家菜籽库存消费比

数据来源:USDA

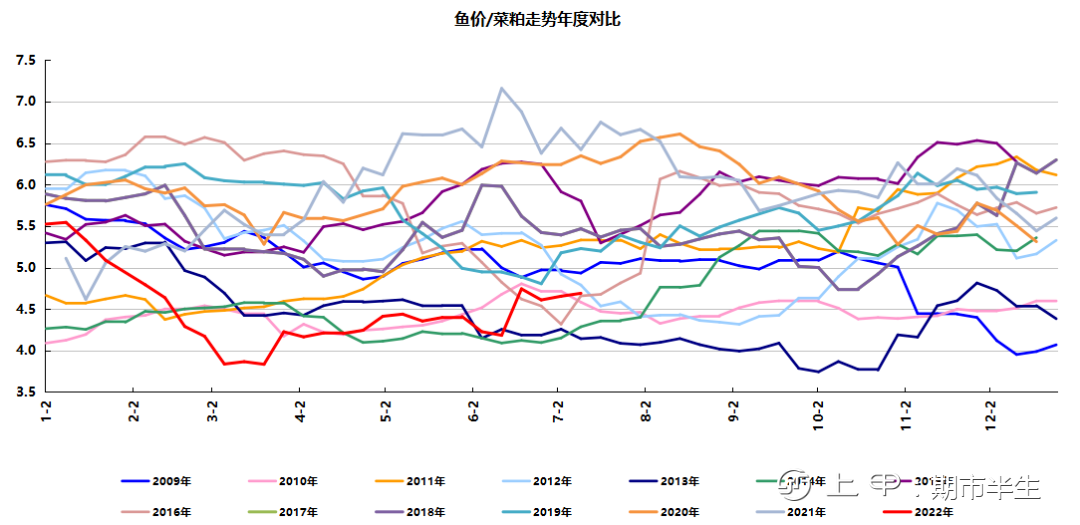

二

水产养殖效益不佳

夏季是水产饲料需求的旺季,不过今年受菜粕价格高企影响,水产养殖利润并不理想。7月中旬,鱼/菜粕比价处于近14年同期第5低位,高于2010、2013、2014、2016年同期,略低于2012年同期。菜粕期货自2013年上市以来,在鱼/菜粕偏低的年份,菜粕期货在7-8月份均开启下跌走势,2013年除外。因2013年的油菜籽收储政策与往年不同,中储粮对油菜籽代收储企业规定的菜粕销售指导价有所提高,为不低于2660元/吨,为菜粕现货价格提供了底部支撑。而2013年菜籽收储价格为5100元/吨,且政策严禁进口菜油流入储备,这使得菜籽压榨企业原料变得紧缺,且菜粕成为其收入的主要来源,令菜粕价格表现坚挺。目前不存在菜油收储的情况,我们认为菜粕后期走低的概率较大。

图 2:鱼与菜粕比价分年走势对比

数据来源:IFIND

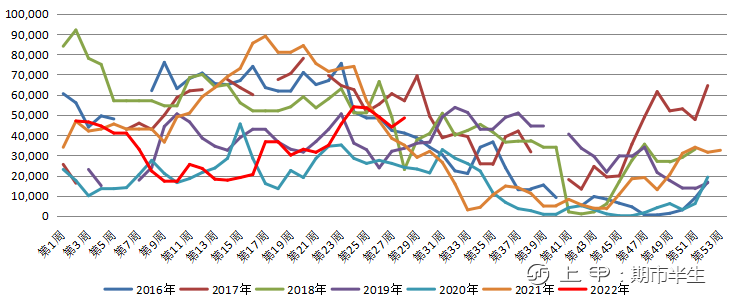

三

菜粕库存偏高,8-9月菜粕1月合约下跌概率较大

从库存来看,7月中旬沿海菜粕库存在4.85万吨,处于近6年同期次高水平,仅低于2017年。2017年菜粕在7月开始下跌至9月才开始企稳。季节性来看,菜粕期货1月合约在7-8月份下跌的概率也是较大的,近10年中除了2013年因收储政策支撑,菜粕1月合约在8、9两个月份均上涨外,其他9年中在8月或9月只有两年是上涨的,且就8-9月综合涨跌来看,只有2019年8-9综合涨幅不到2%,其他年份综合都是下跌。因此,我们认为8-9月持有菜粕空单或是较好的选择。

图 3:沿海油厂菜粕库存(吨)

数据来源:汇易网

图 4:菜粕期货1月合约月度涨跌统计

数据来源:IFIND

综合来看,考虑到2022/23年度全球菜籽供需出现改善,水产需求可能偏空,以及目前的菜粕库存偏高,并结合菜粕期货的季节性表现,我们建议投资者在7月份可以考虑抛空菜粕。同时注意资金管理和止损。

风险提示: 以上评论仅代表个人观点,仅供参考,不够能投资建议。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app