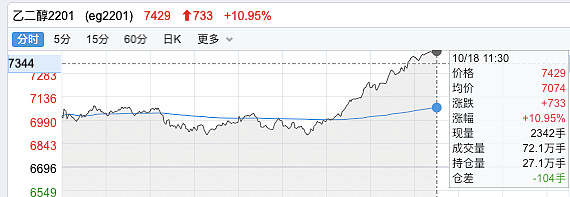

#期市播报# 截至10月18日上午收盘,$乙二醇$ 2201合约临近尾盘近涨停,报收7429元/吨,涨733元/吨,涨幅为10.95%。下午开盘后,乙二醇盘中涨停,涨幅为10.99%。

在上午所有大宗商品中,乙二醇主力合约持仓增加量是最高的,有43141手。截至上午收盘,成交72万手,持仓27万手。今年主力合约已经累计上涨超过55%,9月份累计涨上近30%。屡创新高阶段,近三日下影线还是较长,处于20日均线以上,空方受阻,盘面偏多。

消息面

1、华鲁恒升50万吨/年上周四停车。

2、河南濮阳20万吨/年的煤制乙二醇装置10月检修推迟。

3、中海壳牌40万吨/年产能预计本月20日检修。

4、新疆广汇、广西华谊(20万新装置)10月投产;神华榆林10月试车。

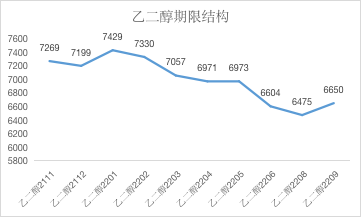

期限结构,乙二醇各期限合约上午收盘全线偏红,近月合约价格高于远月,现货供应紧张。

上周五,乙二醇主力同样在尾盘涨停,但主力净持仓确实呈现下降趋势,可能有一定恐高情绪。15日,多头总持仓14.2万手,空头总持仓14.4万手;多头净持仓5.3万手,空头净持仓2.7万手。净持仓上多头已反超空头,多空第一席位分别为永安期货和国贸期货席位,永安历史胜率略高出国贸期货席位2个百分点。

基本面

周五乙二醇现货报价6600元/吨,10月18日报价 6850元/吨,上涨350元/吨,目前现货价格稳中有涨。

上周五,MEG01合约盘面基差报-84,基差走弱,盘面升水,偏空。

产能,截至10月14日,国内乙二醇整体开工负荷在63.01%,其中煤制乙二醇开工负荷在41.52%。截至今年9月末,国内煤制乙二醇年产能为725万吨;上周EG产量为19.2万吨,较前一周增加0.93万吨。

库存,截至10月14日,华东港口乙二醇库存为48.58万吨,较前一周增加1.16万吨;10月11日至17日,华东主港到港预报为22.9万吨。目前库存处于历史较低位水平,供应还是偏紧。

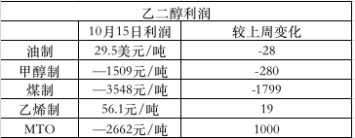

成本,目前国内主要还是以煤制为主,截至今年9月底我国煤制乙二醇约占国内乙二醇总产能的37%,但由于成本端价格高涨,现在利润还是为亏损状态,较上周还在减少,对乙二醇的支撑面则更显坚固。

关联合约,如今关联合约煤、原油、PTA15日午盘仍显多头市场,强势不改。

总结

四季度有新增投产,供给有所回升,不过增量也有限;成本端上动力煤和原油屡破新高,价格强势,叠加需求端上的支撑,使得乙二醇现货价格稳中有涨。目前库存较低,但已接连两板,也需谨慎回调概率。

利多:检修限产,库存低,成本高

利空:供给回升

免责声明:以上仅为个人观点,不构成投资意见,投资有风险,入市需谨慎!

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app