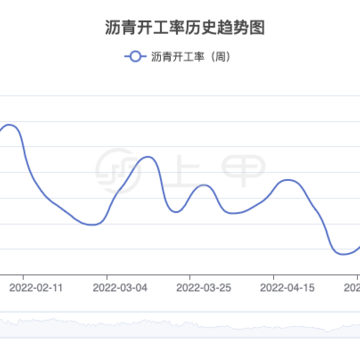

沥青装置开工负荷近期呈现从低位回升的态势,根据资讯数据,截至本周国内沥青装置开工率来到34.5%,环比前一周增加0.54%。不过目前的开工水平仍显著低于历史同期均值,且库存端经历了前期的连续去化,目前市场整体的供应压力不大。此外,受到政策端支持(专项债使用)以及天气转好的影响,8月份沥青终端消费存在进一步改善的预期,因此短期来看沥青基本面没有显著矛盾,如果原油能够企稳(甚至反弹)那么BU盘面有望维持震荡偏强的态势。

昨日沥青盘面表现明显强于原油价格,驱动或来自于对三季度需求改善的预期。今年以来国家对基建端的政策支持较为明朗,无论是在专项债发布节奏还是对公路建设的政策表述上均反复体现。昨日交通运输部发布国家公路网规划(到2035年总规模约46.1万公里,其中国家高速公路约16.2万公里,普通国道约29.9万公里),政策预期得到进一步巩固。面临巨大宏观经济压力,国家稳增长的必要性凸显,政策支持下未来道路沥青消费存在边际改善的空间与预期。但需要注意的是现实需求仍较弱,项目资金不足、沥青绝对成本偏高等因素对终端消费形成了抑制,因此对于下半年沥青需求不宜过度乐观。另外考虑到当下装置开工负荷处于低位区间,供应端的潜在

沥青上周行情回顾:上周,虽然原油走势偏弱,但是沥青走势偏强,原油持续高位支撑沥青成本端,根据卓创资讯数据测算,70#沥青现货全国均价在4550元/吨左右,虽然较之前略有下降,但是整体走势稳定。进入7月,市场需求逐步恢复,供应水平也恢复明显,根据百川盈浮数据,全国沥青炼厂开工率在34%左右,回升明显,炼厂库存水平近5周首次出现回升,炼厂库存压力稍有缓解,基本面情况相对较好。若成本端未出现较大波动,沥青走势可能偏强。

当前沥青市场维持供需两弱的格局,其中供应端已出现边际回升的态势,根据百川资讯数据,截至本周国内沥青装置开工率录得33.96%,环比前一周增加1.97%。不过目前开工对比历史仍处于低位,供应压力不大。与此同时,由于气温偏高、终端资金偏紧,叠加行情波动较大观望情绪明显,市场整体需求仍然一般。结合当前供需形势,沥青自身市场驱动不足,短期成本端的波动将起到更大影响,考虑到原油端的高波动率,建议保持谨慎。

本周以来原油价格从近期底部反弹,沥青市场与盘面情绪有所改善,尤其是期货端获得一定修复。但油市依然面临多空交织的格局,不应忽视潜在风险。从沥青自身基本面来看,整体维持供需两弱格局,沥青自身市场压力有限,局部呈现资源偏紧的情况。当前沥青市场主要驱动仍来自于成本与供应端,如果油价能持续反弹,BU有望继续跟随上涨,但不宜过度乐观。

昨日原油价格出现大幅反弹,从商品板块整体表现来看宏观情绪也有所企稳,在此背景下沥青成本端支撑再度加强,尤其对前期跌幅较大的期货端形成可观的上行驱动。从沥青自身基本面来看,整体维持供需两弱格局,虽然近期国内沥青装置开工出现边际回升的态势,但对比历史同期仍处于低位,在需求改善稍显乏力的背景下,国内沥青还是延续了去库趋势。在库存持续去化的背景下,当前沥青自身市场压力有限,如果油价能持续反弹,BU有望跟随上涨。

沥青现价3812,下跌86点,跌幅2.21%,成交量58万手。虽然近期国内沥青装置开工出现边际回升的态势,但对比历史同期仍处于低位,与此同时沥青绝对价格回落也对终端消费改善存在助力,整体而言国内沥青延续了去库趋势。根据百川资讯数据,截至本周沥青开工负荷来到33.57%,环比前一周下降1.26%;与此同时国内沥青社会库存率录得34.9%,环比前一周下降1.4%。在库存持续去化的背景下,当前沥青供应压力有限,但由于原油端受宏观因素影响波动剧烈,建议保持谨慎,等待油市企稳。

当前沥青市场主要是成本与供应端驱动的逻辑,而这两块驱动均有所转弱。一方面原油下跌受到宏观面与资金面的冲击大幅下跌,沥青成本支撑转弱。另一方面,沥青装置开工近期也呈现出回升的态势,根据百川资讯数据,本周装置开工负荷来到31.99%,环比前一周增加1.16%。不过对比历史同期来看,目前开工率仍处在低位区间,且国内库存依然延续了下滑趋势,供应回升带来的压力暂时还较为有限。在原油端波动剧烈的背景下,建议保持谨慎,等待油市企稳。

近期原油受到宏观面与资金面冲击呈现弱势运行,导致沥青成本端支撑显著转弱,昨日国际油价再度出现大幅下跌,WTI跌破95美元/桶关口,Brent跌破100美元/桶。由于现实需求偏弱,沥青市场当前主要是成本与供应驱动的逻辑,因此油价下跌对盘面存在直接的利空。但由于沥青相对原油估值较低,近期整体处于去库趋势,且基建政策端的支持还在继续巩固,因此认为沥青相对原油较为抗跌。如果原油价格转为连续下跌态势,可以考虑沥青估值(裂解价差)的修复机会。

近期原油受到宏观面与资金面冲击呈现弱势运行,导致沥青成本端支撑显著转弱。另一方面,沥青自身基本面延续着供需两弱的格局,低利润环境下装置开工负荷维持低位,而终端需求仍受到天气以及项目资金紧张的制约,缺乏改善。但需要注意的是,虽然生产处于历史同期低位,但近期已经开始出现从底部回升的迹象,如果消费增量兑现持续不及预期则去库趋势可能中断。总的来看,当下市场主要是成本与供应端驱动的逻辑,由于短期原油趋势极不明朗,而供应又有反弹迹象,对于BU而言上行驱动不足,建议保持谨慎,短期观望为主,等待原油端企稳。

IP属地:湖北

IP属地:湖北

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app