今天看到一则消息说是金油比再次创两年新高了,上次出现还是20年疫情初现时。所以今年

#欧美经济危机#又要来临了吗?如果真是这样的大宗商品价格未来面临较大的下行压力!感觉这几年经济好难啊,真是一波未平一波又起,难搞哦最后再补充下,金油比为什么能预警吧,希望对大家有帮助。因市场担忧海外经济衰退、欧美银行业危机带来的信贷收缩和经济复苏势头降温,避险情绪驱动贵金属价格维持强势,但是反映实体经济需求的原油价格持续下跌,推动金油比持续攀升。

今日凌晨美联储议息会议不出意外加息25BP,但同时表示目前仍不适合降息。那么宏观方面炒作逻辑可能就会改变了,从原来的交易逻辑由加息预期转向为衰退预期和降息预期。由于铜的走势对预测在经济走势非常直观,比拥有博士学位的学术人士更准确地预测经济走势。所以被人们称为“铜博士”。所以铜和经济走势息息相关。对于目前经济形势:国内方面复苏势头阶段性放缓,后续信心边际有所减弱。二季度供应端废铜冶炼令产量维持在较高水平的确定性较强,而消费端环比有走弱情况出现,企业反馈订单环比走差,铜价下跌后废铜出货有折损,消费替代降低预计五月或有去库仍不及季节性表现。宏观和现货两方面均是不利因素,因此预计铜价仍面临下行压力。从

本周,受经济衰退预期上升、LME库存持续下降等因素影响,国内铜先抑后扬。铜在连续下破后,目前技术面短线有所回暖,重点关注下方66100附近,这个位置是前期低点,而现在反弹力度还行说明受低点支撑尚可。而上方先看67500附近,其次是缺口68000附近。由于小时级别中长均线偏弱,因此后市短期上方空间或将有限。还是以逢高空对待,但不建议追空,此外考虑到临近假期,主要节前减仓观望,待节后再战!

昨日下午盘后有发表过对于铜后市的看法,认为临近五一假期空头可选择减仓战略性撤退。恰逢美国财长耶伦称国会未能提高债务上限将导致“经济和金融灾难”的言论,促使铜大幅跳空低开给了绝佳的减仓机会。而昨晚铜大跌引领有色板块走弱,主要是市场对违约风险担忧影响迅速扩大,市场避险情绪升温,美元走强。目前铜收复大部分跌幅,若能回补至跳空缺口位置,可逢高再短空一次,看到66900一线即可

$沪铜$至上次反弹至7万大关回落后,目前有跌至前期密集成交区域,该位置预计支撑将明显加强需值得留意。那么空头需战略性撤退或直接下线观望吗?按我的交易系统来看,我比较倾向于减仓去博下破,当然等待破位再追也是不错的选择,至于说直接下线就过于恐慌了!我们再从基本面来观察下,近期商品笼罩着空头氛围,美联储加息预期、地缘局势、二次疫情担忧、需求偏弱等因素对市场情绪压制较明显。但由于目前仍然为传统消费旺季,倘若价格出现一定程度回落,则不排除下游企业采购积极性将会被激发价格波动风险犹存。综合考虑临近假期空头减仓战略性撤退是有必要的,安全第一!!

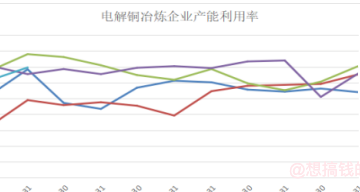

$沪铜$在上次提到铜这个品种大概率还是需维持在区间震荡后,也是如期冲高回落,最高还不到71000一线。当前震荡下跌且有加速迹象。目前铜价的胶着表现主要来源于宏观弱预期和供需缺口强现实之间的持续博弈。从宏观角度来讲,目前中国经济呈现回暖态势,但是海外制造业持续走弱,市场依然对欧美经济衰退存在较强预期。而在基本面方面,自今年春节后铜下游需求复苏情况非常明显,全球范围内的精铜库存持续回落,境外保税库存和LME的精铜库存均处在历史低位。这两者相互扰动,所以近期一直维持区间震荡未能选择出方向。那么后市该怎么走呢?我们看下图23年产能利用率较这几年明显在高位附近,叠加终端市场对高铜价的抵触,至少短期内缺乏

近期铜走势硬是在67000-71000震荡区间调整了三个多月。而这几天再次在上沿线区域冲高回落,大家也是在意料之中了。当前铜基本面出现边际走弱的迹象,旺季过半,铜材整体开工未有超出季节性的表现,经历过三月份铜价下跌下游订单短暂大增后,后续消费被提前透支。在进入四月中旬以后新增订单大幅走弱,未来进入淡季后存在进一步走弱的风险。上游方面,随着秘鲁LasBambas矿恢复满负荷运转,拉美供应扰动缓解,加工费止跌反弹,冶炼方面尽管有部分冶炼企业检修,但原矿和冷料供应充足,冶炼产量维持高位。从库存端来看,国内库存进入四月上旬已经出现去库乏力的迹象,库存拐点较往年提前近一个月时间,反映出较弱的供需格局。所

#上甲·超级交易者论坛#以前一直闭门造车,感觉很难再提升自己的交易水平,很期待去参加的这次交易者论坛,提升自己交易策略和技巧,避免走弯路。

上周五如期回踩至70000大关反弹,临近后半夜冲高回落。而今日跟随盘面收回大部分跌幅,从盘面上看单阴急跌,还不足以说明行情结构改变,但需注意的是,短期是转震荡,上方重点关注高点70630一线压力,预计走依托近期高低点走区间震荡。短线思路上,若反弹至70630附近,可先短空一次,下看69600一线即可,目前短线还不宜过分看空。

核心逻辑:从宏观层面来看:美国CPI虽有回落,但通胀水平维持高位支持5月继续加息。目前主要受美联储鸽派纪要使得美元明显走弱刺激铜价上抬,不过海外宏观经济进入衰退阶段,加息已至高点。中期欧美经济衰退周期抑制需求和通胀预期,也压制着铜价上限。产业链角度看:供给增量预期超需求恢复的确定性强,从升贴水和进口窗口角度来看,国内消费恢复也没有十分强劲,价格波动与升贴水并未形成共振:铜维持低库存下给予价格一定支撑。观点:海外宏观压力依旧,国内延续弱复苏特征,政策面预期偏强。基本面方面旺季预期落空的可能性在增大,尽管当前低库存对价格仍有一定支撑,但供给增量预期下供需平衡由偏紧向宽松转变,预计价格短期偏强,但持

IP属地:福建

IP属地:福建

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app