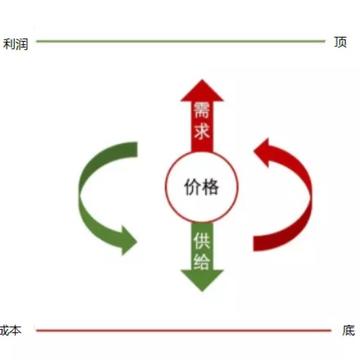

一、商品价格波动逻辑商品的价格主要有供需驱动和成本驱动,而商品短期价格看供需,长期看成本。也就是说供需看的是当下,成本看的是未来。1、成本驱动对于一个商品,成本不断涨价,使得商品自身的利润不断受到挤压,利润很差甚至亏损,是很好的涨价基础。因为即便是预期未来供需驱动显著向上,但是如果自身目前利润较高,你去买的话,容易买贵了,所以最好要等到它的价格跌到某个程度,利润变差,当其具有投资价值的时候,再去入手。这样一来,才能带来更大的利润。2、供需驱动从需求端讲,价格要上涨最好就是它的下游大量产能投放,下游扩产能确保了上游原料的需求,这种情况一般都是下游高利润,所以才扩产能。扩产能确保上游原料的需求,高

为什么趋势交易者讨厌跳空?趋势交易的根源在于,趋势一旦形成,就会延续下去,这是道氏理论中谈到的。从背后的基本面来说,就是供需矛盾一旦出现,会在相当长的一段时间内驱动价格单方向运行,直到基本面改变为止。跳空之所以出现,通常是由于预期外的实事件所致。这样的跳空对于行情来说,是可以扭转之前各项技术指标的。换句话说,基于技术分析的趋势跟踪策略,在事件驱动面前不堪一击。跳空的常见处理方式1.被动处理被动处理就是不管跳空不跳空,事前设置好移动止损或止盈,只要价格到了就执行平仓动作。如果价格跳空幅度太大直接到了平仓点甚至超过,就当做是交易滑点处理。这种交易滑点,会对交易结果产生一定影响,但不会产生决定性影响

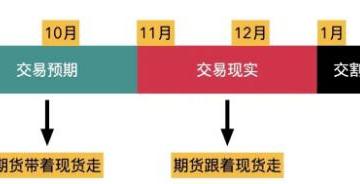

第一件事:预期与pricein巴尔尼.温克曼在《华尔街10年》一书中曾经说到:“判断仍是基于事实和数据这两个基本维度,而他们参与的这场游戏是却是在情绪的第三维和梦想的第四维上展开的。”我觉得,这句话用于期货市场简直是再合适不过了。我们都知道,随着交割日的临近,正常情况下都是期货逐步向现货靠拢,因为期货金融属性逐步退去,慢慢变成现货;但是鸡蛋这个品种,你会发现,随着交割日的临近,现货总是向期货靠拢,所以期货总是升水上涨,贴水下跌,最终很多时候都是靠现货向期货靠拢来修复基差。这样的品种,你看着现货做期货,就是容易亏钱。我们以01合约为例,基本上在9-10月份以交易预期为主,11-12月份开始交易现

一般情况下,我们判断行情的顶底多数情况下都是通过形态去判断,常见的期货里出现的顶底往往有两种特征,一种是尖顶尖底,一种是震荡筑顶底。当一波行情多空力量比较悬殊的时候,市场通常会以尖顶尖底结束;当多空力量比较均衡的时候,市场多数情况会以震荡筑顶底结束。形态出现后,市场是否有效反转决定我们的交易成败,很多时候形态是主力做出来的,引诱我们上当。所以,不要执着于研究商品的“皮囊”(K线形态),而是要研究撑起“皮囊”的“肌肉组织”。主力资金体量很大,当它离开市场一定会在盘面上留下许多痕迹,而形态是主力吃完擦嘴留下的纸巾,我们只是通过纸巾上的油渍来判断主力是否吃完是不明智的。因为当主力正吃得酣畅淋漓的时候

一、看量价匹配情况通过观察成交量柱状线的变化与对应价格的变化,判断量价匹配是正匹配还是负匹配。具体是成交量柱状线由短逐步趋长,价格也同步走高,则表明推高动能不断加强,是正匹配,可跟进;反之,价格上涨,成交量柱状线却在萎缩,是负匹配。无量空涨,短线还会回调。同样,当成交量柱状线由短逐步趋长,价格不断下滑,表明有大户、机构在沽压,是危险信号,通常大势短期很难再坚挺;成交量柱状线不断萎缩,指数却飞速下滑,是买盘虚脱的恐慌性下跌,在弄清原因的情况下,短线介入,获利丰厚(注意期货价格的下跌往往不需要大量)。另外,当成交量柱状线急剧放大,期价既未上攻又未下滑,则可能是主力在洗仓,此时投资者可观望;当期价处

投资大师杰西·利弗莫尔有一句名言:“华尔街无新鲜事。市场上发生的任何事在过去都曾经发生过了,而且以后还会重复发生。”确实如此。市场走势是有规律的。当行情持续很长时间后,其总会进入临界状态,然后迎来重大突破。只不过能真正及时搭上“突破”这辆快班车的交易者凤毛麟角。大多数交易者,总是在错过。回想一下,我们经常会碰到这样的情景:当行情接近巅峰或者谷底的时候,我们蠢蠢欲动但始终不敢进场;等行情遇到第一次突破,我们匆忙进场后却发现不幸碰到了假突破或者回调,带着懊恼与沮丧的心情迅速逃离。而当行情迎来第二次、第三次甚至第N次突破,我们开始变得更加谨慎,假突破和回抽的阴影令我们心有余悸。最终我们只能眼巴巴地看

永远有人在问的“为什么”为什么鸡蛋有时候现货涨期货却在跌?有时候现货跌期货反而涨?为什么鸡蛋到交割月仍然出呈现一定程度的升水或贴水?为何市场认知到09合约可以在中秋之后交割,但上市之后长时间内仍然被当作旺季合约?全月每日交割制度之下,期货价格对标怎样的现货价格呢?随着交割制度的变化,市场限仓的扩大,交割范围的增加,鸡蛋期货市场从制度层面到参与者层面都越来越成熟。针对以上问题,市场的参与者或都各有看法,或有诸多疑问。本篇文章不奢求能够找到最正确的答案,但希望通过不同的角度来说明鸡蛋期现价格之间微妙关系的看法。全月每日交割,对标哪一天的价格?如果你是一个长期做耐储品种的投资者,要解释以上问题,首先

商品基本面分析框架得从商品的矛盾说起,商品的矛盾主要是估值和驱动的矛盾,比如,我们去看一个品种的估值的时候,主要包括:1)价格:绝对价格是高、中、低。2)利润:利润是高、合理、低;现货利润和盘面利润;产业链上下游利润分配;进出口利润情况。3)价差:基差走强、走弱、震荡;月差是否合理;期限结构情况。通过价格、利润以及价差情况,我们得到这个品种的估值是偏高了,还是估值合理,还是低估了。再比如,我们去看一个品种的驱动的时候,主要包括:1)供给:产能长期、中期、短期的情况;开工率和检修情况;产量的情况。2)需求:下游利润情况;下游产能情况;下游开工情况;现货成交情况。3)库存:库存是累库和去库情况;下

一、化工产业链特点化工产业链研究相对复杂,主要的原因在于产业链过长,如果一个产业链特别长,其中的变量就比较多。譬如,台风“烟花“到来之后,华东的部分PTA装置停车,而长江港口卸货停止,引发价格的上涨,也就是装置的开车停车对于价格的影响比较大。相对于农产品而言,产量一年一季,研究对象就不用担心供应端,也就是一个产品的影响因素越少,自然确定性大,行情容易把握。而化工品上市品种越来越多,未来可能纯苯,合成橡胶,PX,PET,天然气等品种也会上市,相互之间的对冲套利机会越来越多,跨品种对冲,全产业链对冲未来可能是大资金交易手法主流。二、聚酯产业链(PTA+EG)聚酯产业链特点:1、聚酯产业链的原料来源

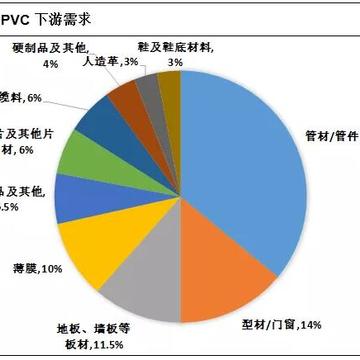

一、下游需求介绍PVC下游制品主要包括两类,一类是硬制品:管材管件、型材门窗、硬片及其他片材;其中管材、型材是最主要的下游需求,占比超过50%,管材作为最主要的下游,保持较高需求增速,龙头地产及建筑企业订单较高,对PVC原料消耗量提升明显。另一类是软制品:地板等板材铺地材料、薄膜、电缆料、人造革、鞋及鞋底材料、软管、玩具等,近年来PVC地板出口需求增加,成为PVC需求增长的新方向。在实际生活中PVC需求难以直接观测,主要是PVC下游行业众多且集中度普遍较低,造成当前市面上没有公开的下游统计数据。少数大型贸易商可以通过自身贸易状况做为样本的统计数据,但很少公开。因此只能通过宏观地产的相关数据,对

IP属地:四川

IP属地:四川

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app