本周四凌晨迎来美联储7月加息时间点,从本月早些时候公布的通胀数据来看,美联储本次加息之后,可能又会停止加息动作,众所周知,美联储在去年6月开始加息主要目的是降低国内的通胀数据,随着加息进度的推进,其通胀数据持续走低,基本达到了目的,但离目标还有一定距离。另外,美联储步入加息周期后,全球经济出现衰退继续,欧洲、韩国、越南等都受到不同程度的影响,包括我国出口数据的持续低迷,也因此而起。美联储6月曾经暂停加息,7月又恢复加息,主要考虑的点依然是通胀数据,通胀数据有两个问题,一个是下行趋势,另一个是反弹弹性。从最近相关消息来看,通胀数据保持下行趋势但有一定的弹性,所以7月加息之后,还需要观察更多的通胀

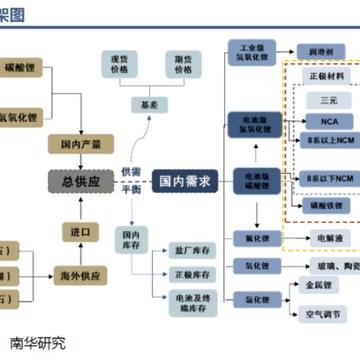

我国是全球最大的碳酸锂生产国和消费国,冶炼产能和水平在世界居于前列,产量保持平稳增长,消费量也处于快速增长期。在能源转型、“双碳”目标的助推下,我国新能源汽车将步入市场驱动的新发展期。未来,我国仍将是全球新能源产业消费增长的主动力。碳酸锂主要用于制备电池的正极材料和电解液,电池级碳酸锂是市场消费的主要形式,因此碳酸锂未来的市场够大。研究碳酸锂价格运行的规律时,首先要了解该行业处于什么周期定位,然后在分析短期的供需结构对价格进行匹配,观察其是否处于高估或低估的位置,再进行投注的选择。近年来新能源汽车行业的蓬勃发展,使得电池级碳酸锂价格飞涨,2020年底碳酸锂价格从4.5万元/吨,上涨至2022年

据钢联最新数据显示,本周产量小幅增加,符合市场预期,螺纹连续两周累库,反应出需求淡季的特征。6月宏观预期转变之后螺纹期货一路反弹超过400元,时间来到7月,库存端才开始真正累库,说明6月在宏观面得到修复之后,需求有明显回暖迹象,因此支撑螺纹在6月出现大幅反弹的走势。近期又传闻7月市场有利好会议要召开,使得螺纹当前处于强预期弱现实的纠结境地。最近唐山传出环保限产消息,对螺纹有一定提振作用,主要逻辑还是今年地产复苏不甚理想,需求短板难以补齐,主动平控产量降低行业周转率,使得行业能够经得起更大的风浪。短期市场多空逻辑清晰,但难分胜负。现货端淡季累库还有时日,期货盘面短期难有突破性走势,多以震荡为主。

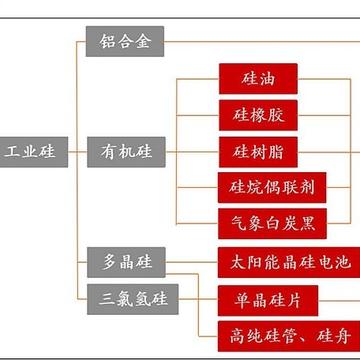

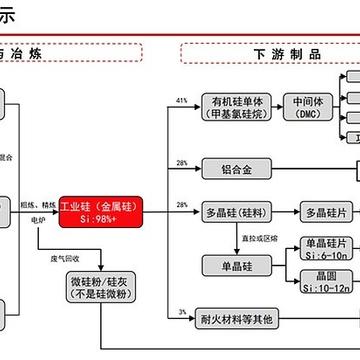

供给端:北方地区近期减产较多,尤其是新疆地区,六月中下旬至今减产近50台炉子;川滇地区在丰水期电价下移的情况下开始缓慢复产,受硅价下移影响,当前复产节奏较慢,复产炉子也没有实现满产,部分硅厂将于7月陆续复产。供给端增减并存,开炉数环比下降,周度产量环比下降,但随着川滇地区不断复产,供给端难有较大幅度减量。7月从产量端来看,先减后增的概率较大,综合至月底可能是一个平衡的环境。需求端:多晶硅价格持续下移,部分企业有减产动作,同时原定上个月月底投产的新增产能延期投放,后续新增产能能否如期投放尚需观望;有机硅部分厂家开始复产,但是在成本倒挂、需求没有明显修复和高库存的压力下,复产阻力较强,对工业硅需求

工业硅在前面的分析中反复强调了基本面空头逻辑,但在一波空头下跌的趋势中,也不是一杆子打到底的玩法,期货投资毕竟是一个零和游戏,多空博弈的双方有时候连“自己人”也要一起干掉。上周一的减产传闻变为现实,和盛硅业在北方个别工厂,由于外购电占比高达30%,从而推升了成本,因此计划陆续停炉检修,预计每天减产1000吨左右,按上周传闻所述,大概是10组设备的左右,目前市场预期减产10000吨左右。但西南丰水期来临,虽然今年电价均价高于去年,但西南依然要生产,不然市场份额丢失的风险大于价格下行的损失,所以咬着牙也要生产啊。这样一去一来,减产幅度有所收缩,另外新疆协鑫、东方希望6月有新增产能落地,后期产量的根

“用谎言去验证谎言,得到的也一定是谎言”,这是春晚小品里面一句经典的台词,但是这句话不能够说完全正确,但是在一定场合上也是对的。昨日工业硅又是减仓上行的一天,继周一涨停之后,昨日盘面继续减仓且价格上行,空头主动平仓诠释了这一波从低点12270到13870的强势反弹。起因是一则减产消息,背后则是资本市场的险恶。市场的暗流涌动,涨跌总在谎言与真相之间徘徊,去伪求真才能看透市场的本质,不要被谎言轻易欺骗。下面我将对工业硅的投资思路进行一次再梳理,希望能够帮助到有缘人。工业硅期货自上市以来一直跌跌不休,其基本面在上市之前就已经被产业或者资金研究的很通透了,这个品种上来就是一波下行趋势,主要原因是供需格

年初以来,促消费政策力度如何?消费券投放规模不及2022年,加大对接触类消费支持力度年初以来,央、地对促消费重视度提升,以消费券为代表的举措陆续推出。年初至今,中央会议多次强调将恢复和扩大消费摆在优先位置,多部门提出从居民收入、金融服务、消费环境等方面着手促消费;地方层面,不完全统计,截至6月中旬地方消费券投放近60亿元促进消费需求,部分地区亦举办消费节、展览会等提振消费供给。从消费券投放规模来看,当前地方消费券投放规模较2022年同期有所降低,或直接缘于其资金多由地方财政资金支持。可比口径下,截至6月18日,样本省市消费券投放规模达7.6亿元、低于2022年同期的12.4亿元。消费券规模下滑

昨日工业硅早盘一度强势涨停,主要因素是一则“减产”消息。市场传闻工业硅大厂大幅减产,有20至50台设备停工保温,引发市场恐慌,空头平仓触发涨停。但根据知情人士透露,本次停工为设备故障引起,短暂影响后随即恢复生产,而企业计划内检修设备少于10台,暂不会对行业供给带来较大影响。很快工业硅打开涨停,开始对早盘盘面进行技术性修复。首先这一则消息只有业内人士能够获得一手消息且昨日早盘开盘后空头就集体平仓迅速将工业硅拉至涨停的位置,我观察了一下盘中涨停时,减仓13000多手,双边计算的话及时26000——30000手之间,其主要是空头主动平仓为主,因为价格向上运行说明空头平仓更主动或不计价格。随后价格打开

今日开盘半小时内,工业硅减仓快速拉涨停。这个涨停是反转还是反弹呢?我将以一下几点来探讨这个问题。基本面看,供应端随着丰水期四川硅企电价下降而逐步增长,但新疆地区高成本小企业减产增加。在硅价低迷背景下亏损企业有增加趋势,西北地区开工率下降,伊犁地区小型硅厂因电价调整原因,开工意愿下降。而南方地区随着丰水期来临,四川硅企逐步复产,预计云南地区硅企也将逐步复产。从需求的角度来看,虽然多晶硅的需求快速提升,但其余需求,尤其是有机硅和出口的需求则反映持续走弱。从有机硅方面来看,虽下旬有较多企业复工,但终端需求低迷,为避免供需矛盾增强,预计后续仍以减产操作主导为主。关注出口需求恢复情况。从成本端来看,随着

重要会议:多部门继续喊话稳增长;国常会研究提出“一批政策措施”;央企上市公司并购重组有望加快。6.16日国常会,会议主题是“研究推动经济持续回升向好的一批政策措施”,要求“针对经济形势的变化,必须采取更加有力的措施,具备条件的政策措施要及时出台、抓紧实施”,主要围绕“加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险”4大方面。我继续提示:降息可能只是开始,5月以来我持续提示的“对政策可以乐观点、组合拳有望陆续出台”正逐步兑现。6.16发改委新闻发布会,明确后续稳经济6大发力点:抓紧制定出台恢复和扩大消费政策、加快实施“十四五”规划102项重大工程、加快建设以实体经

IP属地:湖北

IP属地:湖北

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

下载app

下载app