入场是一个试错的过程,没有任何入场可以保证接下来发生100%的事情,入场并不是交易的全部,它仅是交易的开始而已。寻找完美的入场,这是交易最大的陷阱,只有渡过这一关,才能真正的开始思考什么是交易。才能真正的涉及到后续的这些环节。

PE和PP开工偏低,关注8月检修恢复进度,下游仍等待订单好转、等待备货积极性的回升。8月平衡表预判库存总量变动不明显,基本供需平衡,行情关键点仍在于库存结构,即下游补库意愿何时开启。宏观氛围偏强背景下,即使基本面不佳仍然会使盘面价格脱离基本面供需影响走强,而聚烯烃进口窗口或限制聚烯烃进一步上涨空间。

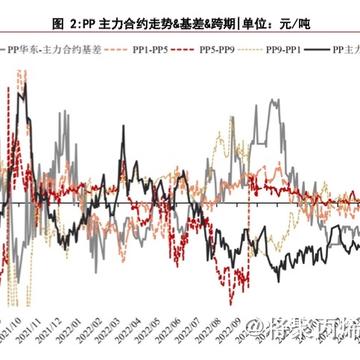

库存方面,石化库存66.5万吨,相比昨日+4万吨。基差方面,LL华东基差在-20元/吨,PP华东基差在-30元/吨,基差稳定。生产利润及国内开工方面,LL油头法生产利润稳定,油制PP生产利润亏损,PDH制PP利润维持高位震荡。总PE开工率维持低位,标品LL开工尚可,主要是HD及LD开工偏低。而总PP开工率已上一个台阶,标品PP拉丝开工已恢复,PP注塑开工偏高,PP共聚开工区间盘整。进出口方面,PP和PE进口窗口均已关闭,未来进口窗口限制反弹空间。

供应端,拉丝排产率上调至31%,结构性支撑减弱,装置负荷低位,而新增产能释放,供应仍较大,结构性支撑一般。需求方面,煤化工竞拍方面,竞拍氛围尚可,拉丝成交79%,淡季下下游企业开工仍较为低迷,企业对原料采购谨慎。综合而言,供应趋紧、美国夏季燃油消费高峰及亚洲经济前景向好均带来推动,原油再创新高,不过上方压力将逐步增大,供需面,虽然负荷延续下滑,但新增产能释放支撑聚丙烯供应,下游需求偏弱,聚丙烯结构性支撑一般。

基本面来看,供应端,上周国内PP装置开工负荷率为74.86%,环比下降3.26个百分点,较去年同期下降7.68个百分点,装置负荷低位,而新增产能释放,供应仍较大,结构性支撑一般。需求方面,塑编企业开工率维持40%不变,BOPP企业开工率维持50%不变,注塑企业开工率维持47%不变,淡季下下游企业开工仍较为低迷,企业对原料采购谨慎。库存上,石化企业库存增加0.7万吨至25.64万吨。综合而言,原油经过前期反弹后,陷入高位震荡,新的驱动逻辑出现前,预计维持震荡,成本端对聚丙烯推动有所弱化,供需面,虽然负荷延续下滑,但新增产能释放支撑聚丙烯供应,下游需求偏弱,聚丙烯结构性支撑一般。

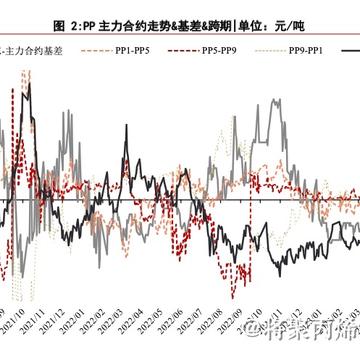

基本面来看,供应端,拉丝排产率29%,结构性支撑一般,装置负荷低位,但新增产能释放较多,供应仍宽松。需求方面,煤化工竞拍方面,竞拍氛围平平,拉丝成交86%,淡季下下游企业开工仍较为低迷,企业对原料采购谨慎。综合而言,经历前期原油反弹后,绝对价格修复,上方压力有所增加,原油陷入高位震荡,成本支撑有所弱化,供需面,聚丙烯结构性支撑一般,下游需求偏弱,整体供需对聚丙烯支撑有限,随着聚丙烯持续反弹后,上方压力凸显。对基本面的分析是对技术面的支撑啊!PP拉丝排产率下调至29.05%,纤维排产率下调至9.34%,均聚注塑排产率上调至14.38%,共聚注塑排产率上调至17.19%。

止损是没有任何借口的。借口是拖延的温床,其实质是害怕承担责任,推卸责任。交易员不要让借口成为习惯,应当手起刀落,训练强大的执行力。做交易需要激情,没有日以继夜的复盘,废寝忘食的思考,是做不好交易的。随意的交易,懒散的交易,是对自己账户不负责任的表现。物壮则老,物极必反,周而复始,大道自然。大趋势是不可抗拒的,行情的初始、发展和衰弱都有一个过程,不以交易者个人的意为转移。

基本面来看,供应端,上周国内PP装置开工负荷率为78.12%,环比下降1.77个百分点,较去年同期下降3.88个百分点,但新增产能释放,供应仍宽松。需求方面,塑编企业开工率维持40%不变,BOPP企业下降1个百分点至50%,注塑企业开工率回升1个百分点至47%,下游企业开工仍较为低迷,企业对原料采购谨慎。库存上,石化企业库存回落0.79万吨至24.99万吨。综合而言,原油反弹后,上方逐步承压,供需面,聚丙烯结构性支撑一般,下游需求偏弱,整体供需对聚丙烯支撑有限,随着聚丙烯持续反弹后,上方压力凸显。

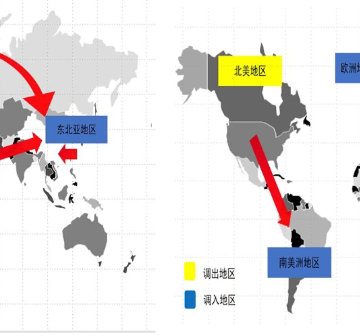

看了一组数据,这去年中国大陆地区共向超过70个国家/地区进口聚乙烯,其中向伊朗进口的聚乙烯产品总额最大,超过20亿美元,占比近20%,其次是向沙特阿拉伯、阿联酋和韩国三国进口的聚乙烯金额占比均超过10%。进口总额排名前5国家/地区的累计占比接近70%,反映出我国聚乙烯进口市场较为集中。虽然聚丙烯相对聚乙烯进出口数量不在一个规模,但是贸易流向更加分散,国内出口PP主要国家为日本及印度,其中印度为需求大国。纵观全球聚烯烃产能周期,绝对产能逐年增加,而增速边际递减,预计未来3年将维持温和产能增速。截至2022年产能增速已到7%的水平,全球产能到2.5亿吨的水平,其中PE1.45亿吨,PP1.07亿吨

这个天气直逼四十度,太热了啊!做交易都有点晕了,不得不说受甲醇连续上涨气氛带动PP上涨。部分石化调涨出厂价格,然现货市场交易积极性一般,工厂谨慎观望,坚持随用随拿。国内开工回升,特别是PP7月检修量级快速缩窄,供应压力回升;而海外装置开工尚可,聚烯烃价格上方进口窗口的压力仍在。而下游订单仍等待好转,中游环节去库速率放缓!

IP属地:广东

IP属地:广东

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app