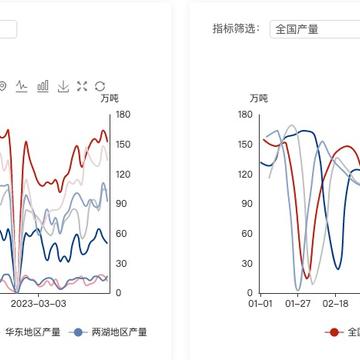

根据Mysteel农产品截止到2023年6月25日当周(第25周),国内饲料企业豆粕库存天数(物理库存天数)为6.9天,较6月16日增加0.09天,增幅1.35%。大豆库存为401.67万吨,较上周减少45.55万吨,减幅10.19%,同比去年减少159.54万吨,减幅28.43%;豆粕库存为69.75万吨,较上周增加15.9万吨,增幅29.53%,同比去年减少42万吨,减幅37.58%;从需求来看,豆粕目前成交有所回落,油厂开机率为64.8%,油厂大豆库存有所下滑,但目前饲料厂库存处于位于近3年最低位置,厂商多以按需采购,所以豆粕需求有限。根据以往周期来看,7月份豆粕的库存量将达到年度最高水

豆粕今天低开后小幅走高,昨天说的基本面会限制高度,今天就应验了😭,还有一点是外围主产区降雨了!!!但总体来看目前来说还不慌,先看3689,再看3617,这两个位置都跌破才是趋势反转的时候。不过天气还有基本面的风险依旧要持续关注!目前养殖业亏损还是很严重的,自繁自养生猪养殖利润为亏损296.06元/头,6月16日为亏损325.66元/头;外购仔猪养殖利润为亏损256.18元/头。但是商品猪的存栏依旧保持较高位置,所以对饲料有刚性需求,根据饲料协会公布的饲料月度产量看2023年1-5月总饲料产量达到1.23亿吨,同比增幅6%。饲料的增长大致符合生猪、禽类增长的趋势,养殖户基本也是按需拿货,为保证资

今天豆粕强势拉红,收了一根长阳线。来到了前一个区间的下沿,K先趋势上形成了W底,并且已经突破颈线,所以未来豆粕还有概率进一步上升。消息面上,由于阿根廷干旱,大豆产量降到史低,阿根廷是大豆油出口大国,压榨利润较高,所以阿根廷不得不从巴西进口大豆,目前已经超过西班牙,次于中国,成为世界第二大大豆进口国了(本来阿根廷是世界第三大大豆生产国的)。但随着天气炒作,大豆价格上升,阿根廷大豆压榨利润也下滑了,阿根廷压榨如果下降,那么豆粕产量也会受到影响。但目前有一点压制豆粕上涨的因素——需求。这个因素是影响整个大豆产业链,不过近期因为天气原因,大家对基本面的关注较小,不过我依旧提醒大家这是至关重要的一点。现

豆油回落,但是明显能看到的是豆油下方有一定支撑,所以触底反弹了。今天豆二和豆一依旧保持上涨,涨幅有所降低,厄尔尼诺现象依旧持续影响着农作物,包括棕榈油、玉米、大豆等,据路透社报道,美国全国油籽加工商协会(NOPA)估计5月份该国的大豆加工量为480万吨(4月份为470万吨;2022年5月份为470万吨)。目前美豆库存跟2022年持平。基本面角度来看,大豆依旧是偏空的,但天气对农作物的炒作依旧持续,所以现在需要更加注重天气方面的变动。市场情绪受天气影响偏多,那可以适当逢低做多(不建议重仓)。

截止到2023年第24周末,国内棕榈油库存总量为44.5万吨,较上周的47.2万吨减少2.7万吨;合同量为2.6万吨,较上周的2.9万吨减少0.3万吨。厄尔尼诺现象加强,棕榈油产量下降。据海关消息5月中国进口了15万吨食用棕榈油,1-5月累计进口了139万吨,较去年同期增加44.2万吨或同比增长5.5%。棕榈油产量下降对豆油有一定提振,但从棕榈油进口情况来看,国内棕榈油并不缺的,不过现在行情主要还是超预期,所以基本面的影响就相对弱一些。阿根廷方面豆油出口下降,巴西依旧是最大供应方,美豆油因为天气干旱有减产预期,所以大豆真挺氛围是偏多,但今天豆油成交量明显下滑,上涨有些乏力,目前为止也来到了压力

棕榈油走势真强,带动这豆油都上涨了不少,对棕榈油最大的影响因素应该就是厄尔尼诺了,目前东南亚地区降雨已经出现减少,而棕榈油又是需要丰富水源才能提高产量的作物,这直接导致棕榈油产果降低。根据以往数据统计,在1983年、1987年、1992年和1998年发生冬季厄尔尼诺现象时,马来西亚棕榈油单产分别较上一年度减少10%,23%,14%和17%。本次厄尔尼诺影响加重的话,对棕榈油必然会产生影响,棕榈油和豆油又是强替代品,那么也会影响都要的价格上涨。叠加美国干旱持续,大豆产量也有可能下降,直接影响到大豆压榨量,所以豆油价格也在上涨。但是这个涨幅能持续多久还不好说,因为该现象影响的是下个产季了,所以有单

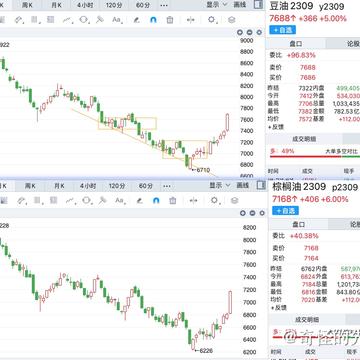

豆油着实给力,NOPA成员在4月23日压榨了1.732亿,在5月22日压榨了1.711亿。NOPA成员持有的豆油库存预计将下降到19.42亿磅,低于4月23日的19.57亿磅。估算范围为18.88-20.5亿磅。所以豆油的出口销售有可能下降,这也是豆油上涨的重要支撑。目前就看7415的压力吧!

豆油今天上冲失败回落了。据巴西全国谷物出口商协会(Anec),6月份巴西大豆出口量达到1311万吨,而去年同期为994.6万吨,大豆市场供给依旧维持高位。基差方面,今日华东现货基差为09+(400-450)元/吨,华南现货基差为09+(360-400)元/吨,山东现货基差为09+(300-420)元/吨,华北现货基差为09+(330-440)元/吨,远月基差上涨,现货基差继续下调,市场需求未见起色。豆油已近开始类库存了,上周库存开始加快累库,消费不振,个人认为后续豆油可能会继续走弱。

豆油这两天跟着豆二以及豆粕上涨,但涨幅实在太小了,上涨很弱。豆油因大豆库存高及下游豆粕需求上升开机率有所上升,但豆油本身的需求并未有较大变动,所以豆油不强势也可以理解。看看豆油能不能向上突破7230吧,不能的话估计还是空头走势了

根据中国粮油商务网跟踪统计的数据,2023年6月大豆到港量为885.8万吨,较上月预报的918.8万吨到港量减少了33万吨,较去年同期870.6万吨的到港船期量增加15.2万吨。当前,美湾与阿根廷出口大豆盘面压榨利润与现货压榨利润处于底部区域,后市或有望修复,巴西大豆压榨利润处于平衡线附近。综合来看,豆油中期新增供给或维持中性。库存方面,中国粮油商务网监测数据显示,截至2023年第21周末,国内豆油库存量为90.3万吨,较上周的85.5万吨增加4.8万吨,环比增加5.58%,相比往年仍处于低位。豆油经过前期的主动去库与被动去库后,近期有所累库,由去库转向累库的拐点已出现。基差方面,北方地区一级

IP属地:浙江

IP属地:浙江

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app