数据来源:金十数据这是昨晚收盘后提醒提醒的数据,数据出来后叠加CPI数据的影响,美元严重指数下挫,市场最直接的反应就是大幅下调了对于今年美联储加息两次的预期,虽然7月份加息25bp的概率依然超过90%,但是在7月份之后停止加息的概率也上升到90%以上。美数据向好对人民币来说是好消息,昨夜多数金融资产走势都还不错。目前我国十年期国债期货上涨有所停止,有回落的风险,需要注意。

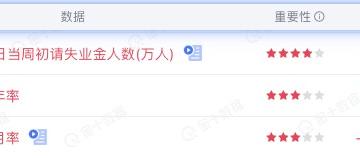

一波未平一波又起,今晚公布美上周的申请失业金人数,然后是PPI年率,都是重要的经济数据。时候想想市场还是很有意思的,一个方向的确定需要不断的推敲,不断的用数据去证明,每次的数据或许是推翻或许是进一步的确定,在数据之前我们都是在猜测,用已有的数据去猜测,在数据公布的时候我们预测对了就赢了,错了可能就完了。跟行军打仗一样,攻城略地需要耐心,策略指定需要谨慎而全面,这不是很有意思的过程吗😁

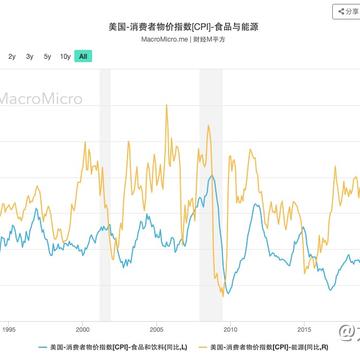

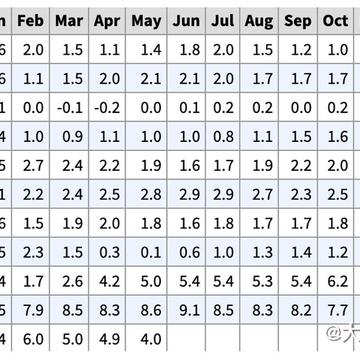

昨晚,美国劳工统计局公布的数据显示,美国6月CPI同比涨幅从5月的4%继续回落至3%,连续第12个月下降;CPI环比上升0.2%,高于前值0.1%,但低于预期的0.3%。其中能源价格可以看到是明显下滑的,下降程度明显高于食品和饮料。去个月和这个月CPI下滑主要还是靠能源,石油价格下滑明显,这直接带动CPI下滑,为什么之前美突然报出来说有额外的石油储备,以致油价进步下跌,石油价格下跌对他们百害无一利,所以他们也并不希望油价上涨。本月油价上涨了,7月没核心通胀还会继续下滑吗?昨夜CPI公布之后市场一场抗风,不仅是美股,人民币汇率大涨,来到了7.17。通胀下滑,加息预期下降,这对人民币当然构成利好了

今天晚上又到了重要的CPI之夜,昨日道指领涨三大股指,涨幅0.9%。标普500指数上涨约0.7%,以科技股为主的纳斯达克综合指数上涨0.6%。在CPI发布前夕,美股走势彰显乐观。美CPI已经11连降,在上个更是出现巨幅下降,原因是石油价格的回落,6月石油依旧处于低位,6月底7月初石油价格将至底部,沙特、俄罗斯纷纷减产才遏制了石油下跌的趋势,7月才开始转头回升。在这样的背景下,6月CPI是有很大概率继续下降的(不过七月石油回升CPI就不好说了),上月美CPI下降使得加息停止,本月CPI下降关系到美联储加息的步伐是否会继续。在次之前美联储鹰声不断,但也在积极寻求其他降低通胀的方法。摩根大通销售和交

刚刚发布的数据:中国6月新增人民币贷款3.05万亿元,前值为13628亿元。上半年人民币贷款增加15.73万亿元,同比多增2.02万亿元。6月社会融资规模增量4.22万亿元,前值为15556亿元。广义货币(M2)余额287.3万亿元,同比增长11.3%,前值为11.6%。狭义货币(M1)余额69.56万亿元,同比增长3.1%,增速分别比上月末和上年同期低1.6个和2.7个百分点;整体社会资金需求还是存在的,但是消费亿元并不强烈,所以增速并不高。这反映出了社会需求的疲软。近期十年国债走势还是不错的,经济相对稳定,政策层面利好不断,不过目前也走到了上升区间上沿,警惕追高,可以逢低多。

今天晚上重磅数据要公布喽,注意持仓上的风险控制呀!这两天都很重要,美联储要不要加息就看这两天了!

今天债券小跌,美联储鹰派言论持续,尽管美联储”三把手“表示会进一步讨论以什么样的方式来降低通胀,但市场普遍认为7月会再次加息25几点,只要加息,那么我上次就说过,美元处于加息通道,是收缩的货币政策,这必然导致美元的强势。而我国是宽松的货币政策,美元强势,人民币就会弱势,也会影响到我国国债走低。国内经济目前来看算是较为平稳的,国债收益率处于历史低位,所以国债底部支撑位还是很强的,这就是矛盾所在。不过随着人民币国际化的发展,美元对我国市场的影响已经在减弱了,昨日俄罗斯数据也说两国间以卢布和人民币完成的结算目前占比超过80%。所以面对现在国债走势也不用换,还是处于上升通道中,静待花开,下半年还是可以

国债走势还是很稳健的,涨涨跌跌都在区间内。这两天宏观上变动不大,人民币汇率也没有大起大落,可能是暴风雨前的平静吧。全球债券市场整体都处于稳定抬升的走势,在没有什么政策上的变化下那就先维持之前所说的看好观点,等待数据出来。

目前我国国债收益率已经下降到历史较低水平了,目前在2.6%附近还有支撑。当前我国宏观偏宽松,近期的宏观政策主要围绕在通信、人工智能、汽车等领域,23年已经过半,目前经济复苏还不明显,制造业还在回暖,内需不足,外需也有下滑的趋势。但好在政策上一直是宽松的,政府希望通过政策来刺激经济发展的意愿很强烈。从已经公布的六月份数据来看,相比5月是有所好转的,但并未超预期。原因可能一是目前处于消费淡季,没有长假期刺激消费;二是因为政策传导的滞后性,还没真正落实到实体产业和消费者。整体来说,虽然数据有参差,但是经济运行还是比较平稳的,下半年随着政策落地以及暑假和国庆长假刺激,消费上是会有一定复苏的。盘面上十年

今天国债有一定分化,五年债上涨,十年债下跌。今天1天期的国债逆回购操作,年化收益达到了6.5%,算上周末,有3天。今天政策层面变化不大,但是连人民币表现依旧差劲,鲍威尔发言依旧偏向鹰派,欧洲加息不止,全球货币政策方面多数偏紧,这对我国汇率不利。今日宏观上并没有什么大消息,CPI和PMI并未明显好转,国内消费增长不足,政策层面依旧是偏宽松的,比如降息等,想要提振经济的决心依旧在,目前为止可以短空,长多!

IP属地:上海

IP属地:上海

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app