当前棕榈油减产周期到来、产地菜籽价格企稳反弹、南美天气炒作,尽管11月报告中美豆单产上调,但是新作仍然是减产的,支撑内盘油脂,然而无论产地还是国内油脂库存都是偏高的,也将限制盘面的涨幅,维持区间震荡,破局更需要棕榈油抑或南美大豆供应端问题(葵籽确定增产,菜籽确定减产),现阶段回调至底部试多更合适一些,具体操作上,关注棕榈油2401合约低多机会。

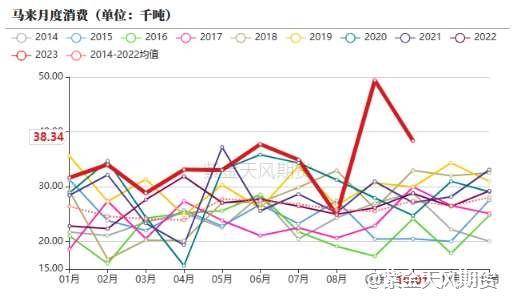

1.10月马棕消费量处于高位

10月马来西亚棕榈油消费量从上月的49.4万吨回落至38.3万吨,消费量依然处于高位。10月生物柴油产量从上月的5.83万吨上升至6.58万吨,生物柴油月度生产量逐步增多,但是低于2022年同期的7.61万吨。 其他类棕榈制品产量相比2022年也出现增产,2023年本土食用端的消费比疫情期间也是增加的,也是消费增长的主要动力。9月消费量创历史新高,弥补之前8月数据,10月消费量回归到正常30-40万吨区间。

图片来源于:紫金天风期货

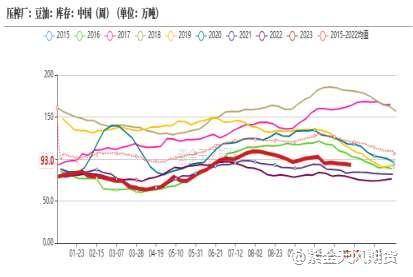

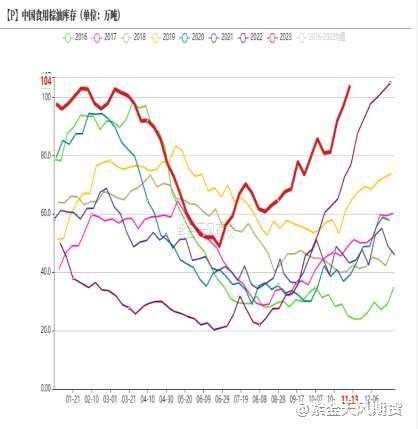

2.国内油脂库存

截至11月10日,豆油库存继续下降至92.95万吨,棕榈油库存增加6.89万吨至104.16万吨。菜油库存下降0.83万吨至31.85万吨。

三大油脂合计228.96万吨,环比前周上升5.01万吨。豆油周度表观消费略增至33.312万吨,处于历史同期偏低水平。如果按照本周185万吨的压榨量预估,本周豆油将会累库。

图片来源于:紫金天风期货

图片来源于:紫金天风期货

3.技术分析

棕榈油2401合约,日图显示中期行情宽幅震荡,短期反弹偏强,阻力位7800附近、支撑位7500附近。具体操作:关注棕榈油2401合约低多机会。

图片来源于:行情软件

4.棕榈油产业链供需全景图

图片来源于:紫金天风期货

免责声明:期货有风险,投资需谨慎。以上内容不作为投资依据,仅供参考。本文章内容均基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app