商品期货每日收评

星期三

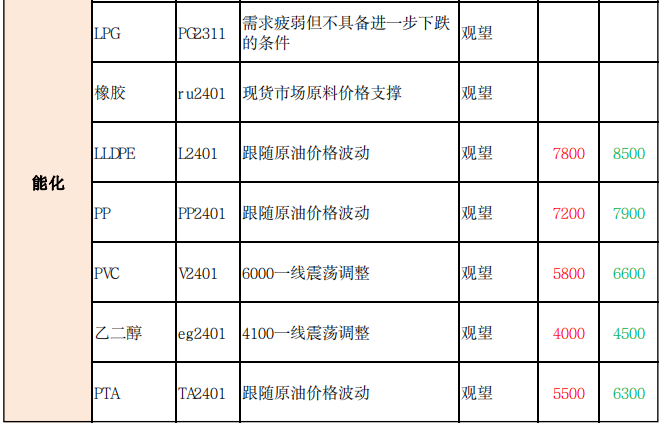

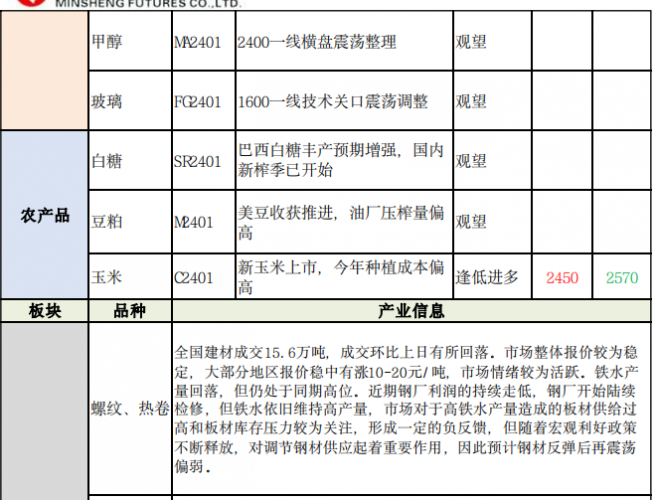

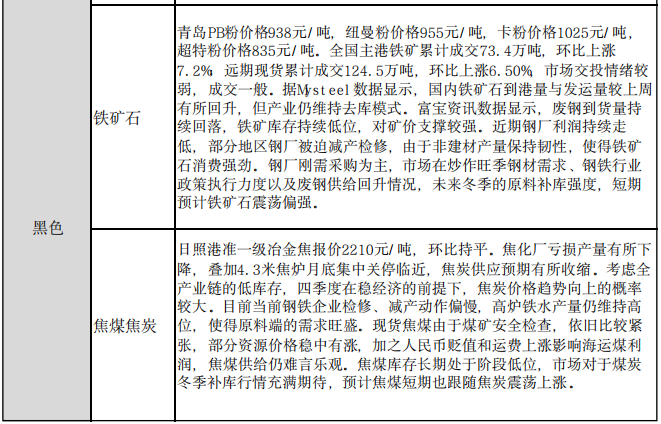

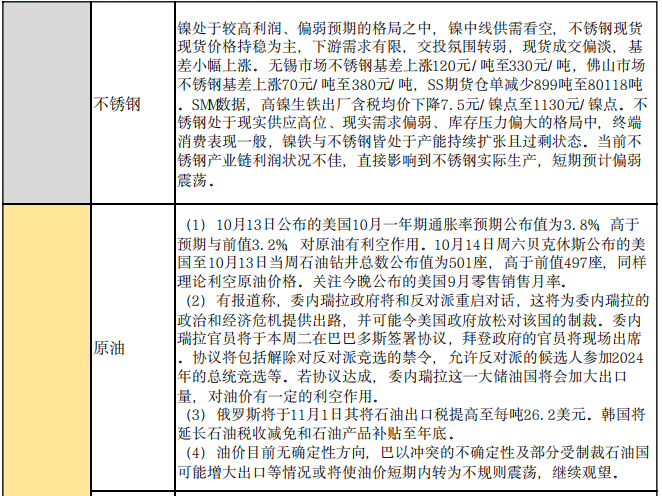

10月18日,国内商品期市收盘多数下跌,黑色系、能化品领跌,海关总署最新数据显示,9月,中国进口煤及褐煤4214万吨,同比增长27. 8%;1-9月累计进口34765万吨,同比增长73. 1%,当前下游虽仍有需求,但利润亏损加剧,且焦钢仍在博弈阶段,后续市场走势暂不明朗,整体港口炼焦煤交投氛围一般,焦炭跌近4%、焦煤跌逾3%;丁二烯橡胶跌逾3%,甲醇跌近3%,橡胶短期国内外产区异常天气持续,影响收胶工作,原料收购价格存在持续上行预期,成本端对天胶市场形成支撑。海外工厂推迟船期,标胶混合到港数量偏少,国内天胶库存持续去化提振业者信心,“金九银十”拉动下游需求。短期天胶市场上下游利多因素占据主导,胶价仍有向上驱动空间,沪胶在年内新高附近振荡偏强;印度政府通知称,自10月18日起,将原油暴利税从12200卢比/ 吨下调至9050卢比/ 吨,将柴油暴利税从5卢比/ 升下调至4卢比/ 升,将航空涡轮燃料暴利税从3. 50卢比/ 升降至1卢比/ 升,原油涨近2%。农产品多数下跌,农业农村部官网公告,公示第五届国家农作物品种审定委员会第四次品种审定会议初审通过的转基因玉米、大豆品种及相关信息。包括37个转基因玉米品种、14个转基因大豆品种通过初审,上述品种按程序通过审定后,实际种植区域还应符合国家生物育种产业化有关安排,玉米淀粉跌逾2%,郑棉跌近2%;基本金属多数上涨,工业硅、沪铅、国际铜涨逾1%;贵金属均上涨,沪金涨逾1%。资金流向方面,尿素24年1月、螺纹钢24年1月合约获资金净流入3. 54亿元和3. 25亿元,而沪铜11月、原油11月合约则遭净流出7. 61亿元和3. 96亿元 。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可 靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提 供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工 具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能 作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的 或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许 可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app