行情综述

商品期货每日收评

星期二

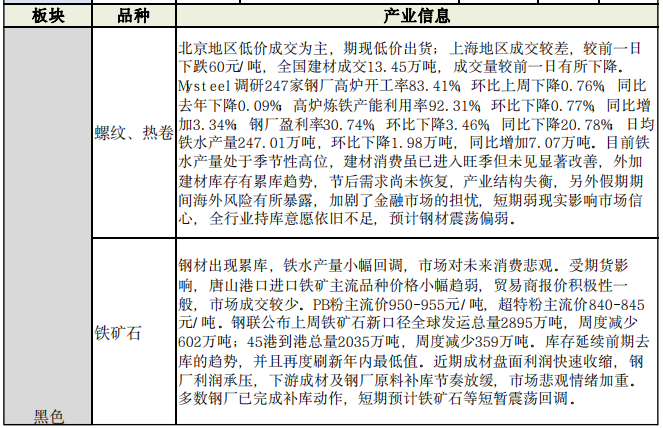

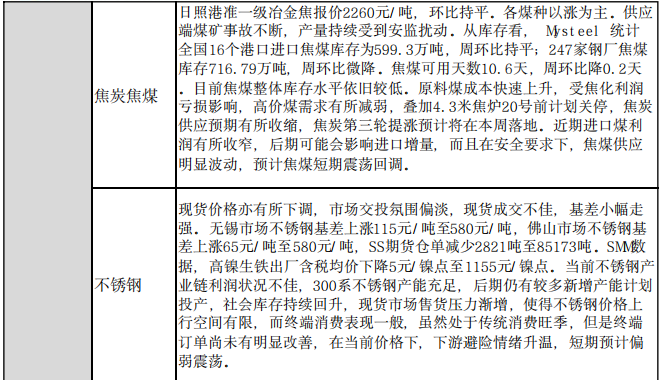

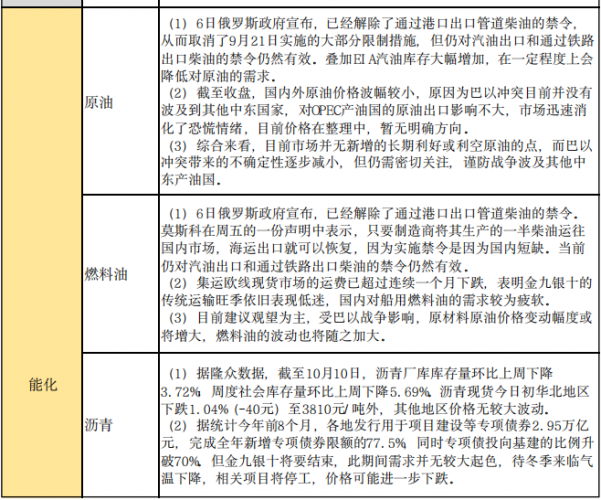

10月10日,国内商品期市收盘多数下跌,商品情绪继续回落,节前高估值品种均出现不同程度回调,黑色系多数下跌,1-8月份,内蒙古全区规模以上亏损企业1397户,较去年同期增加242户,亏损面为38%,亏损企业亏损总额367. 1亿元。其中,煤炭行业亏损企业亏损额为52. 1亿元。内蒙古源通煤化集团发布焦炭价格调价函:从2023年10月11日零时起,国标二级焦炭、三级焦炭场地价格各提涨100元每吨。由于吨钢利润较低,钢厂对焦炭现货采购价格的上调难以接受,这是压制焦炭价格的重要因素。而且从数据来看,国产焦煤产量基本维持稳定而焦煤进口量大增的态势还在延续,焦煤、焦炭跌逾6%;农产品多数下跌,红枣跌逾6%,豆二、郑棉跌逾3%,马来西亚棕榈油局MPOB数据显示,马来西亚9月棕榈油库存量环比增长9. 60%;马来西亚9月棕榈油产量环比增长4. 33%,棕榈油跌近2%;能化品全线下跌,基本面缺乏利好支撑,玻璃向上突破难度较大,长假期间,玻璃库存累积速度加快,截止10月7日,全国浮法玻璃样本企业总库存环比增加3. 68%,至4295万重量箱。中长线来看,地产竣工数据接近拐点,1-8月地产竣工面积累计同比增加19. 2%,自去年四季度保交楼政策推行至今,竣工数据连月上行,当前环比增速有所回落,一旦竣工周期结束,地产终端需求见顶回落,玻璃价格再受压制,玻璃跌逾5%,燃油跌逾3%,甲醇跌逾2%;基本金属多数下跌,国际铅锌研究小组(I LZSG)预计,2023年全球精炼铅供应量将增长2. 7%,达到1284万吨,2022年为下降1. 7%;2024年将增长2. 3%,达到1314万吨;2023年和2024年全球精炼锌金属供应量都将超过需求,沪锌跌逾3%,沪铅跌2%;贵金属均下跌。资金流向方面,沪铜11月、螺纹钢24年1月合约获资金净流入3. 79亿元和2. 69亿元,而郑棉24年1月、焦煤24年1月合约则遭净流出7. 85亿元和6. 13亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可 靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提 供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工 具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能 作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的 或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许 可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app