商品期货每日收评

星期三

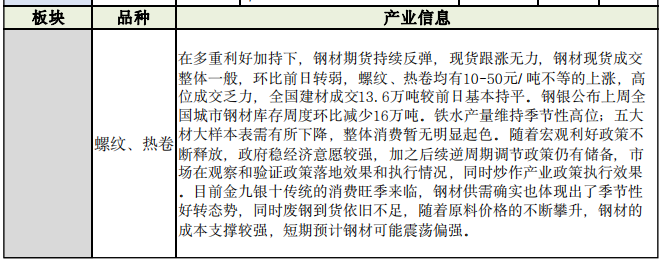

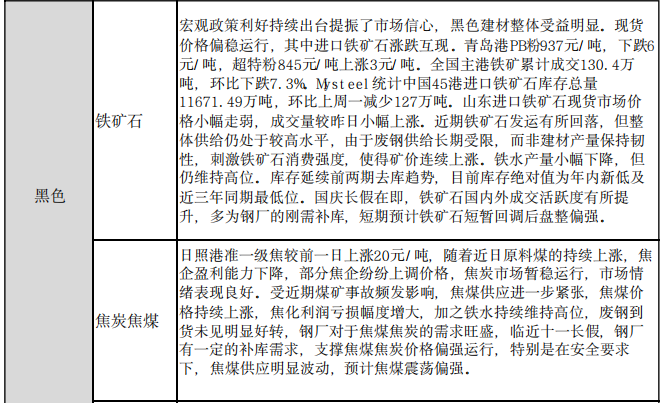

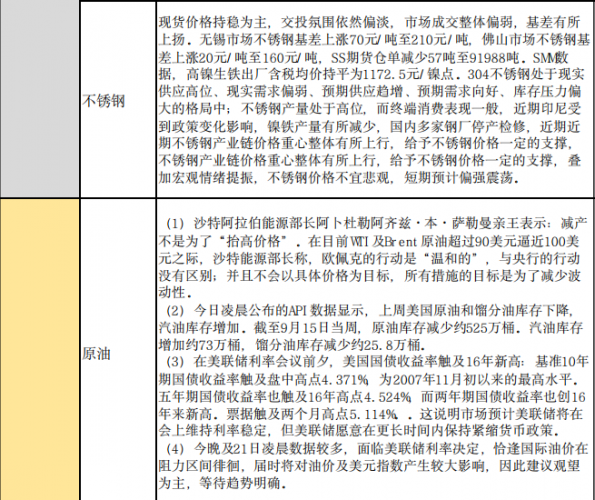

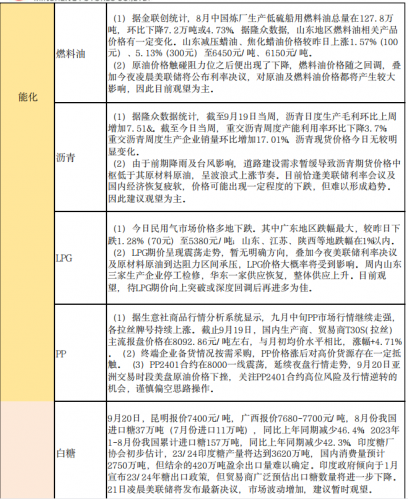

9月20日,国内商品期市收盘涨跌不一,基本金属涨跌互现,市场消息称,最大的镍生产国印尼政府官员表示,将不会批准2023年的任何新的采矿配额,沪镍涨逾1%,锂价中下游询价热情恢复,但备货慎重,9月以来,南美盐湖进口增量、澳大利亚和非洲锂精矿增量,将进一步提升国内锂产量和进口量。即使部分冶炼厂亏损减产,但仍有低价货源在市场流通,供给对盘面的压力依然明显。碳酸锂去库效果并不明显,仍然处在高位水平。同时需求端预期证伪,“金九银十”旺季、国庆前备货均未兑现,碳酸锂跌逾5%;能化品多数下跌,苯乙烯跌逾3%,投资者愈发担心随着油价上涨,其对经济负面影响就越大,甚至可能迫使美联储等为控制通胀继续加息,再次引发大国政治博弈,另外高油价对需求的压制也将潜在变化,油价周二再次出现高位大幅波动,燃油跌逾2%,近期烧碱供应端检修力度加强,需求端因临近长假下游备货心态浓厚。供需两端一减一增带动烧碱现货价格中枢上移。预计烧碱现货市场坚挺状态仍将维持,期货盘面也继续偏强运行,烧碱则涨近3%;黑色系涨跌不一,焦煤涨逾1%,线材跌逾2%;农产品涨跌互现,菜粕涨近2%,郑棉、菜油跌近1%;贵金属均上涨,本周为超级央行周,市场焦点在周四凌晨美联储9月FOMC会议及会后新闻发布会,本次会议含点阵图及经济预测表。虽美联储9月不加息概率超90%,但市场对于年底是否进一步加息的分歧仍明显。市场预期美联储可能仍将维持偏鹰立场引导市场预期。另外周四英国央行将召开利率决议;周五日本央行公布利率决议。周五晚间美联储理事库克将发表讲话,沪银涨逾1%。资金流向方面,铁矿石24年1月、焦煤24年1月合约获资金净流入8. 64亿元和4. 44亿元,而沪铜10月、LPG 10月合约则遭净流出9. 16亿元和3. 8亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可 靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提 供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工 具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能 作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的 或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许 可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

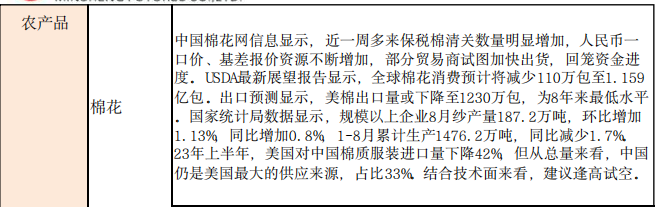

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app