7月19日,铁矿石主力合约I2309下跌0.6%,报收834元/吨,成交量为61.13万手。

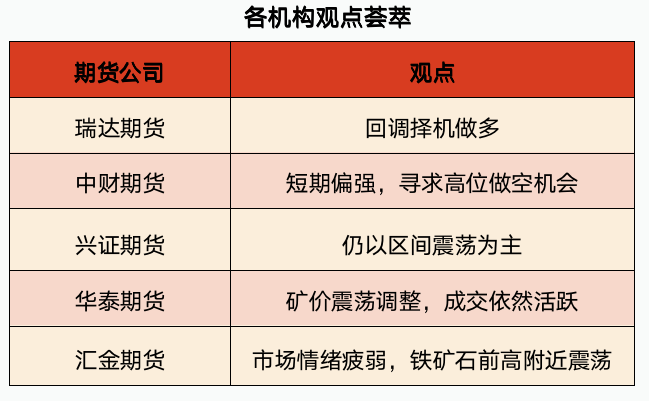

瑞达期货:回调择机做多,注意风险控制

隔夜I2309合约增仓上行,进口铁矿石现货报价上调。本期澳巴铁矿石发运量及到港量均小幅增加,将提升现货供应。贸易商报价积极性尚可,报价随行就市为主;钢厂方面,部分钢厂刚需补库,由于钢厂维持小幅盈利,主动减产意愿不强,铁水产量维持高位震荡。另外,国家发改委表示,将抓紧制定出台恢复和扩大消费的政策,对矿价也存在一定支撑。技术上,I2309合约1小时MACD 指标显示 DIFF与 DEA高位整理。操作上建议,回调择机做多,注意风险控制。

中财期货:短期偏强,寻求高位做空机会

日照港61.5%PB澳粉车板价872元/湿吨(折盘面936元/吨),日照港麦克粉60.8%(折盘面)928元/吨(-11)库存方面,黑色整体进入累库周期后,钢厂铁水产量同时下降。钢厂目前生产策略保守,前期库存成本较高,因此短期内仅可能少量补库;价差方面,PB粉、麦克粉基差收缩,“PB粉-超特粉”与“卡粉—PB粉”价差持平,非主流外矿成交额大幅上升,主流矿成交有所下降;进口方面:主流矿澳巴发运、到港、成交属于正常波动,预计国内到港量回升,疏港量近期较高,港口库存小幅降库。我们认为:短期偏强,寻求高位做空机会。

兴证期货:预计黑色系仍以区间震荡为主。仅供参考

现货报价,普式62%价格指数115.85美元/吨(+0.8),日照港超特粉740吨(-10),PB粉872元/吨(-8)。(数据来源:Wind、Mysteel)

海外矿山发运冲量结束,进入传统发运淡季;到港继续冲高,已达至年内单周次高位水平。据钢联数据,澳洲巴西19港铁矿发运总量2449.3万吨,环比增加16.9万吨,全球铁矿石发运总量2821.0万吨,环比增加18.2万吨。中国45港到港总量2472.5万吨,环比增加63.3万吨。铁水产量环比下降,粗钢平控传闻尚未得到证实,仍维持相对高位。247家钢厂日均铁水产量244.38万吨,环比略下降,钢厂进口矿日耗296.98万吨,环比降1.77万吨/天。供需双强,库存维持下降趋势。中国45个港口进口铁矿库存为12495,环比降143万吨;日均疏港量315.8万吨,环比增2.38万吨/天。

总结来看,海外宏观利好,但国内GDP增速不及预期,关注月末的政治局会议。终端行业景气度不高抑制价格高度;产业层面供需双强,但淡季有累库预期,预计黑色系仍以区间震荡为主。仅供参考。

华泰期货:矿价震荡调整,成交依然活跃

昨日铁矿主力2309合约收于834元/吨,较前日下跌11元/吨。现货方面:京唐港进口矿铁矿价格全天下跌4-12元/吨,PB粉价格890元/吨。昨日全国主港铁矿累计成交130.9万吨,环比上涨3.3%。

数据方面:昨日统计局公布6月我国铁矿石原矿产量8515.5万吨,同比增长1.8%;1-6月累计47675.9万吨,累计增长5.7%。淡水河谷发布了2023年第二季度铁矿石产量报告,铁矿石产量7874.3万吨,环比增长17.9%,同比增长6.3%。力拓发布二季度产销报告,二季度皮尔巴拉业务铁矿石产量为8130万吨,环比一季度增加2%,同比增加3%。

整体来看:昨日受国外主要矿山公布产量数据影响,市场承压运行。近期市场观望情绪渐浓,市场期待宏观政策。但市场担忧后期消费力度不足,钢厂缺乏信心,采购原料相对谨慎,抑制铁矿石价格向上空间。短期来看,铁矿石供需基本面依旧偏强叠加盘面贴水,价格表现相对强势。未来如果行政性压产政策落地,将对铁矿石形成中期利空,铁矿石的供给面临过剩局面,同时需要关注政策对于高矿价的压制。

汇金期货:市场情绪疲弱,铁矿石前高附近震荡

今日公布的房地产数据依旧不佳,黑色商品面临调整。宏观方面,6中国上半年国内生产总值今日公布,同比增长5.5%,二季度增长6.3%,经济增长回升态势比较明显,但消费品零售及房地产数据疲弱,市场信心不振。供应端,澳洲矿山财年末冲量结束,进入7月后将季节性回落。而国内到港继续增加至年内高位,中国45港到港总量环比增加49.2万吨至2409.2万吨。港口库存在高疏港的影响下依然出现去库,我的钢铁网数据显示,今日中国45港进口铁矿石库存总量12505.31万吨,环比上周一减少208万吨。终端需求面临高温淡季,局部地区库存压力逐渐凸显,京津冀区域连续三周累库,铁水继续维持高产量的基础松动,限产措施落地也在影响铁矿需求,进一步上涨在7月初的价格位置面临阻力。上周铁水产量见顶回落,不过仅小幅下滑,减产进度稍显缓慢,铁矿需求短期仍有支撑。未来继续关注唐山等地限产的执行情况和淡季铁水减产的力度。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app